삼성카드가 올 상반기 크게 날아올랐다. 코로나19 보복 소비에 더해 비용 관리가 힘을 보태며 반기 기준 7년 만에 가장 큰 순익을 벌어들였다. 호실적으로 바탕으로 배당 매력도 커졌다는 평가다.

다만 카드업계 전반을 둘러싼 불확실성에 더해 코로나19 재확산에 따른 소비 위축 등을 감안할 때 하반기에도 흐름이 이어질지 지켜봐야 한다는 시각이다.

보복소비에 취급고 '껑충'

28일 삼성카드에 따르면 올 상반기 순익은 2822억원으로 전년동기(2226억원)대비 26.7% 증가했다. 반기 기준 2014년(2999억원) 이후 7년 만에 가장 큰 규모의 순익이다. 지난해 삼성카드 순익은 코로나19 충격에도 3988억원으로 1년 새 15.9%나 늘었는데, 올 상반기에 지난해 실적을 이미 70%가량 달성했다.

이 같은 흐름은 카드사 전반에서 나타난다. 앞서 실적을 발표한 신한카드는 전년대비 21.4% 증가한 3672억원의 순익을 벌었고 KB국민카드는 2528억원(54.3%↑), 우리카드와 하나카드도 각각 1210억원(51.3%↑)와 1422억원(117.8%↑) 급증했다.

분기별로는 1분기 1384억원에 이어 2분기 1438억원을 벌어들이며 분기 순익 기준으로도 2014년 4분기(2777억) 이후 최대 순익을 달성했다.

삼성카드 역시 취급고 증가가 전체 실적을 견인했다. 올 상반기 총 취급고는 67조9267억원으로 전년동기대비 12.2% 늘었다. 이 중 카드사업 취급고는 1년 전보다 12.3% 증가한 67조3964억원으로 집계됐다. 카드사업 각 부문별로는 신용판매(일시불+할부)가 57조9733억원, 카드대출(장기+단기카드대출)이 9조4231억원으로 전년동기대비 각각 12.8%, 9.1% 확대됐다. 할부리스사업 취급고는 5303억원으로 집계됐다. 전년동기와 비교하면 2.3% 증가한 수치다.

삼성카드는 취급고 증가에 대해 "위축됐던 소비심리가 회복한 결과"라고 분석했다. 코로나19로 외부활동 대신 집에서 머무는 시간이 길어지면서 온라인 쇼핑이 늘어난 데다, 해외여행이 막히자 여행 예산을 백화점 소비에 투자하면서 신용판매 이용금액이 견조한 성장세를 이뤘다. 현금서비스와 카드론 등 대출 실적도 증가하고 있다는 설명이다.

건전성·비용관리 효과 '톡톡'

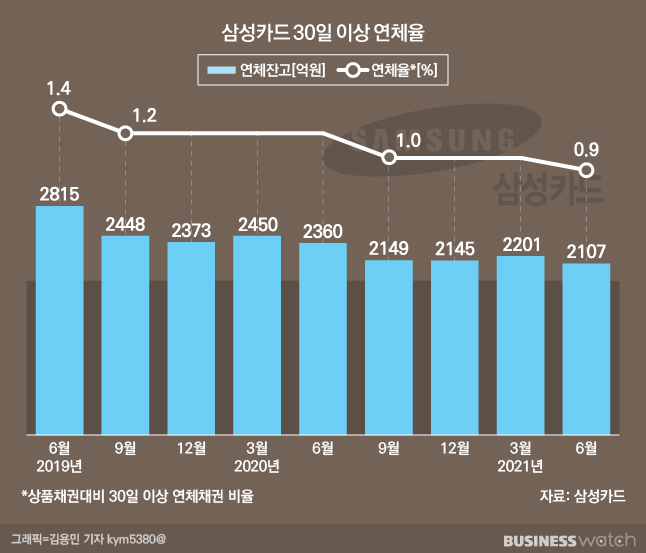

연체율 하락 등 선제적인 건전성 관리에 나서면서 대손비용은 줄었다. 올 상반기 삼성카드의 대손비용은 전년동기대비 3.7% 감소한 1829억원을 기록했다. 신용판매와 카드대출 등 채권 연체율이 양호한 상태를 유지하고 있는 점이 주효했다.

삼성카드의 30일 이상 연체울은 지난해 6월 1%대 중반 수준에서 꾸준히 하락하며 2분기에는 1% 밑으로 떨어졌다. 삼성카드 관계자는 "30일 이상 연체율은 0.9%로 안정적인 수준에서 관리되고 있다"라고 말했다.

비용 관리도 주효했다는 평가다. 삼성카드의 2분기 판관비는 9745억원으로 전년대비 0.4% 늘어나는데 그쳤고 판관비율은 8.3%로 전분기대비 0.8%포인트 개선됐다.

키움증권은 저비용 구조의 제휴와 디지털 마케팅을 중심으로 효율적인 비용 관리를 유지할 수 있었기 때문"이라며 "적극적인 위험관리와 저금리 기조 영향으로 대손비용 감소 추세도 지속됐다"고 평가했다.

실적 호전 덕분에 배당 기대감도 커지는 분위기다. 증권사들은 50%에 육박하는 삼성카드의 배당성향을 고려할 때 6~7% 수준의 배당수익률을 예상하고 있다. 키움증권은 저비용 구조의 제휴와 디지털 마케팅을 중심으로 효율적인 비용 관리를 유지할 수 있었기 때문"이라며 "적극적인 위험관리와 저금리 기조 영향으로 대손비용 감소 추세도 지속됐다"고 평가했다. SK증권은 "과거 10년간의 배당금 증가세를 감안하면 매우 우수한 고배당주"라고 평가했다.

하반기 이후 변수 체크 필요

다만 증시 전문가들은 하반기 영업환경 악화로 삼성카드를 비롯한 카드사 전반적인 수익성이 떨어질 것으로 전망하고 있다. 최근 코로나19 변이 바이러스가 빠르게 확산되면서 경기 불확실성이 다시 커지고 있는 탓이다.

여기에 지난 7일 법정 최고금리가 기존 24%에서 20%로 하락했고 내달 결과가 나올 가맹점 수수료율 재산정도 무시할 수 없는 악재로 꼽히고 있다.

금융당국의 가계부채 관리방안으로 올 상반기 실적을 견인했던 취급고 둔화도 예상된다. 특히 최정욱 하나금융투자 연구원은 "올 상반기 삼성카드의 개인신용판매 시장점유율(M/S)은 약 18.3%를 기록했다"면서도 "업계 내에서 시장점유율 경쟁이 재현될 조짐을 보이고 있어 하반기에는 상반기와 같은 상승세를 기대하기 어렵다"라고 분석했다.

삼성카드는 현재 마이데이터(본인신용정보관리업) 심사가 여전히 답보 상태에 머물고 있는 등 다른 경쟁사보다 한 발 뒤쳐지고 있다는 목소리도 높다. 다만 삼성카드 관계자는 "디지털 채널 개편 등을 통해 빠르게 변화하는 시장환경에 대응해 나가겠다"라고 밝혔다.