[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

건강보험에 추가 가입하기 위해 평소 자주 연락하던 보험 설계사를 만난 A씨. 이런저런 상담을 나누던 중 A씨는 "보험료를 가장 싸게 가입하고 싶다"고 요청했다. 이미 매달 20만원가량을 보험료로 내고 있어 부담이 컸기 때문이다. 그러자 보험 설계사는 A씨가 잘 들어보지 못한 작은 보험사들의 상품을 추천했다. 싼 보험료는 마음에 들었지만 "작은 회사는 청구도 까다롭고 보험금 받기도 어렵다"는 말을 들어 신경이 쓰였다.

보험에 가입할 때 A씨와 같은 고민을 많이 하실 텐데요. 매달 새로운 보험 상품이 쏟아져 나오는 데 보험사는 많으니 소비자 입장에서 하나하나 비교하고 가입하기가 쉬운 일은 아닙니다. 보험은 길게 가져가야 하는 상품이니 튼튼하고 보험금도 잘 지급해주는 회사를 골라야 하겠죠.

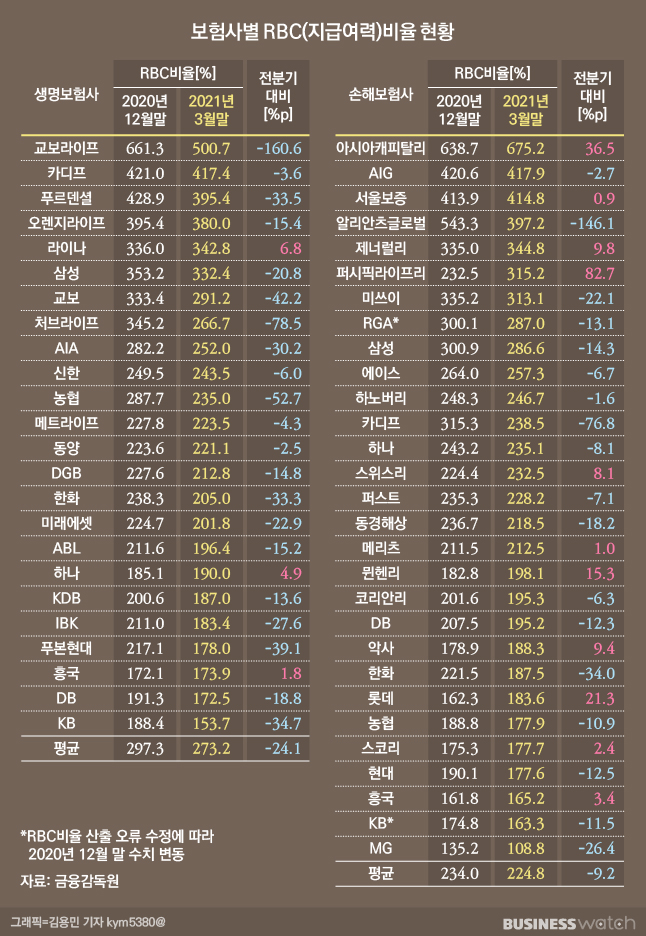

이럴 땐 보험사의 재무건전성을 보고 선택하는 게 방법이 될 수 있습니다. 바로 'RBC비율(지급여력비율)'인데요. RBC는 보험사의 재무건전성을 측정하는 바로미터 역할을 하고 있습니다. 보험사의 자본량(가용자본)을 손실금액(요구자본)으로 나눈 값으로, 보험 계약자에게 약속한 보험금을 제대로 지급할 수 있게 자본을 쌓아놨는지 가늠해 볼 수 있는 지표입니다.

RBC가 높을수록 재무건전성이 좋은 회사인데요. 가령 RBC가 200%라면 보험 사고가 한꺼번에 터져 일시에 모든 보험금을 지급하는 상황이 두 번 연속 닥쳐도 파산하지 않을 만큼 자본을 쌓고 있다는 의미입니다. 반대로 100% 미만이면 회사의 모든 보험 계약자들이 보험금 지급을 요구할 경우 이를 전부 내주지 못할 수 있다는 걸 뜻하겠죠.

보험업법은 보험사들이 100% 이상의 RBC를 유지하도록 하고 있습니다. 금융당국은 150% 이상을 유지할 것을 권고하고 있죠. 그만큼은 지급할 여력이 있어야 보험 계약자들이 피해를 보지 않을 수 있으니까요. 이 때문에 금융당국은 분기마다 보험사들의 RBC를 점검하고 100% 아래로 떨어지면 보험사에 경영개선 권고·요구·명령 등의 조치를 내립니다.

보험사들의 '보험금 부지급률'도 참고할 수 있는 지표입니다. 생명·손해보험협회에서 찾아볼 수 있는데요. ▷생명보험협회 손해보험협회 이 지표는 보험금 청구건수 대비 보험사가 보험금을 지급하지 않은 건수를 계산한 비율입니다. 숫자가 크면 클수록 보험금을 많이 안 줬다는 의미죠.

단순하게 비교하자면 지난해 말 기준 손보사 가운데 NH손해보험의 경우 부지급률이 0.79%입니다. 업계 평균(1.58%)과 비교해 매우 낮죠. 보험금을 잘 주고 있다는 얘기입니다. 소형사인 AIG손보의 부지급률이 2.67%로 가장 높네요. 하지만 삼성화재(1.65%), 현대해상(1.89%) 등 대형사로 꼽히는 손보사들도 비교적 높은 부지급률을 나타내고 있어 꼼꼼히 살펴보는 게 좋겠습니다.