SBI와 오케이, 웰컴 등 주요 저축은행들이 2분기에도 호실적을 이어가며 선전했다. 지난해부터 이어진 규제 완화에 금융권 전반의 중금리 대출 시장이 크게 성장한 덕분이다.

하지만 하반기에도 이런 흐름을 이어갈지 지켜봐야 한다는 시각이다. 법정 최고금리 인하와 함께 최근 가계대출 규제 강화 분위기로 여건이 녹록지 않아졌기 때문이다. 이런 가운데 대형 저축은행으로의 쏠림 현상이 더욱 심화할 것이란 우려도 나온다.

대출 증가·정책 훈풍에 웃었다

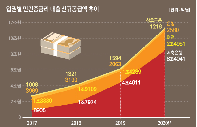

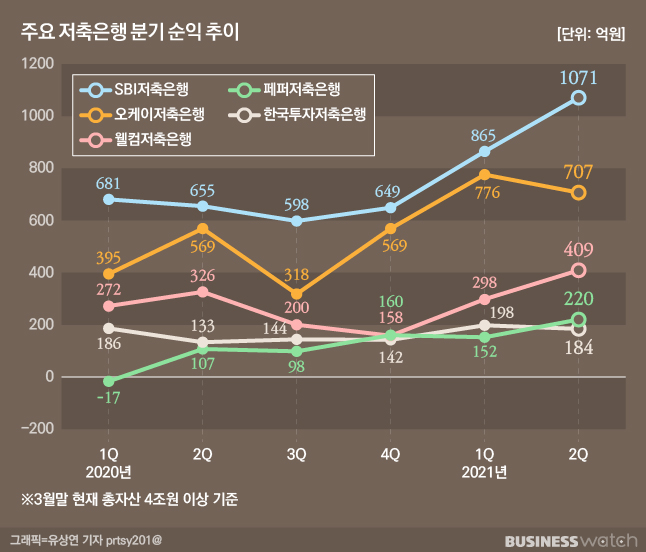

7일 저축은행 업계에 따르면 지난 3월말 기준 자산 4조원 이상인 5개 저축은행(SBI저축은행, 오케이저축은행, 페퍼저축은행, 웰컴저축은행, 한국투자저축은행)의 2분기 순익은 2500억원을 넘어서며 전년 대비 45% 가까이 늘어났다.

SBI저축은행의 분기 순익이 처음으로 1000억원을 웃돌았고, 오케이저축은행은 1분기에 이어 700억원대 순익 행진을 이어갔다. 웰컴저축은행도 분기 순익이 400억원을 넘어섰다. 반기 기준으로도 전년 대비 50% 가까이 순익이 뛴 것이 눈에 띈다. 반기 순익 규모 1,2위인 SBI저축은행은 전년 대비 44%, 오케이저축은행은 53% 각각 성장했다.

시중은행과 마찬가지로 저축은행들 역시 대출 증가에 따라 이자수익이 늘면서 실적 호조를 이끌었다. 저축은행의 경우 전체 영업수익에서 이자수익이 차지하는 비중이 지난해 말 기준 90%에 이를 정도로 의존도가 높다.

지난해 코로나19 여파로 저축은행에 대한 자본 규제나 유동성 규제가 완화하면서 올 상반기까지 온기가 이어졌다는 평가다. 정부는 지난해 저축은행의 여신급증에 대응해 도입하기로 했던 저축은행 예대율 규제를 연기했다. 금융당국이 고금리 대출 충당금 추가적립 의무를 폐지하는 등 중금리 대출 활성화에 나서고 있는 것도 긍정적으로 작용했다.

특히 저축은행 순이자마진(NIM)이 꾸준히 하락세를 타며 수익성에 부담을 줬던 상황이어서 더 주목할 만하다. 저축은행 평균 NIM은 2016년 6%대에서 최근 5%대로 떨어졌고, 저축은행이 신규 취급한 고금리 대출(20%) 비중 역시 지난 2018년 말 45%에서 지난해 18%선까지 낮아졌다. 가계신용대출 평균금리 역시 같은 기간 20% 안팎에서 17%대로 하락한 상태였다.

최고금리 인하 등 수익성 저하 우려

다만 하반기 이후에도 저축은행 실적이 순항할지는 지켜봐야 한다는 시각이 크다. 중금리 대출이 활성화된 만큼 업권간 경쟁 심화가 우려되는 데다 지난 7월 7일부터는 법정최고금리가 24%에서 20%로 인하됐기 때문이다.

최근 한국신용평가 등은 이런 요인들로 업계 전반적으로 성장률과 수익성 저하가 불가피할 것으로 예상했다. 금융위원회에 따르면 20% 초과 금리 적용을 받는 차주는 239만명, 신용대출 규모는 16조2000억원으로 대부분 대부업과 저축은행업, 여신전문업에 집중돼 있다.

한신평은 "기존 대출에 대해서도 인하된 최고금리를 소급 적용하면서 신규 대출은 물론 기존 대출의 수익성이 하락할 것"으로 내다봤다. 특히 지난해 말 SBI의 고금리 대출 잔액은 1조4000억원으로 전체 여신 9조4000억원의 15%에 달해 수익성에 미치는 영향이 클 것으로 분석했다.

최근 예금보험공사도 "기준금리보다 시장 금리가 빠르게 움직이면서 저축은행의 자금조달 비용이 상승할 것으로 보인다"며 "법정최고금리가 20%로 인하됨에 따라 초고금리 대출을 20% 이내로 떠안아야 하는데 이들 대출이 금리 상승기에 부실화될 수 있다"라고 지적했다.

중금리 대출의 경우 정부의 활성화 정책에 힘입어 시장이 커지고 있지만 인터넷전문은행 등 타업권 경쟁사들의 공급기반이 확대되고 있고 금리 경쟁력 면에서도 밀릴 경우 고객 유출 가능성이 점쳐지고 있다.

여기에 금융당국이 최근 가계대출 증가율을 5~6%대로 관리하겠다고 밝힌 만큼 이 역시 저축은행 성장률을 끌어내릴 수 있는 요인으로 분석된다. 6월 가계대출 동향에 따르면 올 상반기 저축은행 가계대출 증가액은 4조4000억원으로 전년 대비 1조7000억원이 급증했다.

빈익빈 부익부 심화 전망

업권 전체적으로 양극화 현상이 심화할 것이란 지적도 있다. 이미 점유율 상위권을 차지하는 저축은행이 점유율을 더 키울 것이란 우려다.

지난해 말 현재 저축은행 전체 업체 중 상위 20개 업체의 총자산 비중은 70%에 육박하고 있다. 특히 SBI저축은행의 총자산은 지난 3월 말 기준 12조원, 오케이는 9조4000억원에 달하며 저축은행 업계 여신 점유율 역시 각각 11.8%와 9.7%로 상위 쏠림현상이 뚜렷하다.

한신평 분석에 따르면 업계 평균 대출금 성장률이 둔화되는 가운데서도 SBI 등 일부 상위 저축은행만 성장세를 이어가고 있는 것으로 나타났다. SBI저축은행의 경우 중금리 대출 확대 정책에 힘입어 대출이 크게 늘었고 전반적인 NIM 하락세 속에서도 상승세를 탔다.

한신평은 "상위 10개사의 여수신 점유율 합계는 50%, 상위 20개사의 여수신 점유율은 70%에 달한다"며 "시장 안정화와 비대면 거래 확대로 앞으로는 이들의 시장점유율이 더 확대될 것"으로 예상했다.