금융당국이 오는 9월부터 시중은행 저축성 예금 상품의 기본금리를 시장금리 변동에 맞춰 매월 바꾸도록 했다. 수시입출금식 상품 등을 제외한 정기 예·적금 등이 대상이다. 대출에 붙는 가산금리도 금융소비자들이 납득할 수 있도록 대외적으로 납득할 수 있는 지표를 쓰도록 기본원칙을 정했다.

금융위원회와 금융감독원은 6일 윤석열 대통령 공약으로 추진해 발표한 '금리정보 공시제도 개선방안'에 시중은행 금리산정체계를 보완, 정비하는 내용을 담았다. ▷관련기사: 대출·예금 금리공시, 소비자 중심으로 '촘촘해진다'(7월6일)

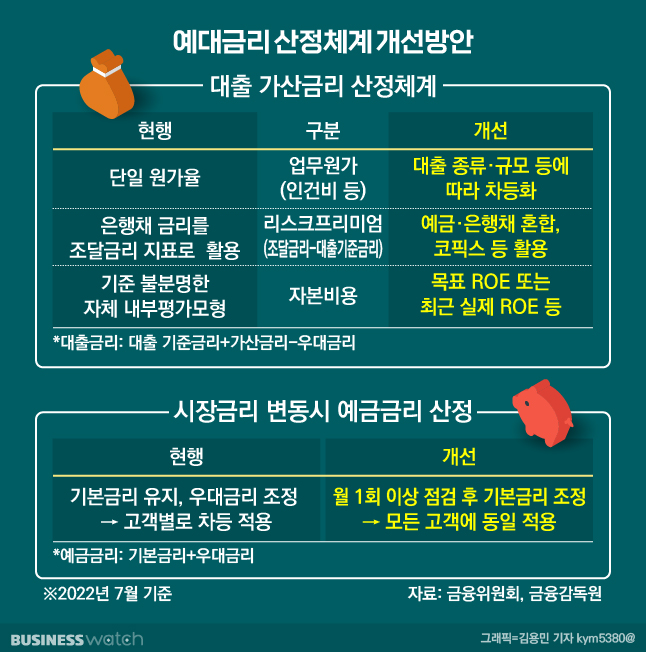

금융위는 우선 예금금리를 월 1회 이상 시장금리 변동을 점검해 기본금리에 반영할 수 있도록 오는 9월까지 정비하기로 했다. 금융위 관계자는 "정기 예금이나 적금 등 저축성 수신 상품이 적용 대상"이라고 설명했다. 수시입출금식 예금은 대상이 아니란 설명이다.

예금금리는 '기본금리+우대금리' 체계로 운영되는데 기본금리는 '시장금리(은행채)–제비용(예보료+지준율+업무원가)±조정항목'으로 구성된다. 우대금리는 본점 우대금리와 영업점 부대조건(급여이체 등) 적용 우대금리가 있다.

은행들은 지금까지 시장금리가 상승하거나 하락해도 '기본금리'는 일정 수준으로 유지하면서 '우대금리'만 조정하는 경우가 많았다. 이 때문에 시장금리 변동 영향이 금융소비자 전체가 아닌 일부에게만 적용됐다고 금융위는 지적했다.

금융위는 대출금리도 은행의 자율성을 보장하되 합리적 절차와 근거를 갖출 수 있도록 산정 기본원칙을 고치기로 했다. 가산금리 세부항목 가운데 은행의 자의적 판단이 이루어지지 않도록 산출절차, 반영지표 등을 역시 9월말까지 정비하기로 했다.

대출금리는 '기준금리+가산금리-우대금리' 체계로 운영되는데, 기준금리는 은행채와 양도서예금증서(CD)와 코픽스(COFIX) 등 시장금리가 주로 활용된다. 여기에 붙는 가산금리에는 △업무원가(인건비·물건비) △리스크프리미엄 △법적비용 △목표이익률 △신용프리미엄 △자본비용 등이 있다. 우대금리는 급여이체, 카드 이용실적 등에 따른 감면금리다.

금융위는 가산금리 중 '원가' 항목에서 단일 원가율을 적용하지 않고 대출 종류·규모 등에 따라 차등화된 원가를 적용하도록 했다. 조달금리가 높아지는 것에 대비해 책정하는 '리스크프리미엄'은 실제 조달금리를 잘 반영하는 지표를 추가해 활용키로 했다.

아울러 예상치 못한 손실에 대비해 붙이는 '자본비용' 항목은 경영계획상 목표 자기자본이익률(ROE) 또는 최근 실제 ROE 등 합리적 근거가 있는 수치를 기준으로 하도록 했다. 종전까지는 각 은행별로 내부평가모형을 통해 금리를 가산했다.

금융당국은 이러한 금리 산정 개편이 잘 이뤄지도록 은행권 금리산정에 관한 자율점검 및 내부통제도 강화하기로 했다. 은행별로 연 2회 이상 내부통제 부서 등을 통해 금리산정체계를 점검하고, 금감원 정기검사에 참고자료로 제출토록 했다.

금융당국은 또 온라인 플랫폼을 통해 여러 금융회사의 예금상품을 비교할 수 있도록 온라인 예금상품 중개업을 시범운영할 계획이다. 아울러 소비자가 개인신용평가 설명요구나 이의제기권을 적극적으로 행사할 수 있도록 은행이 잘 고지하도록 할 예정이다.

이 밖에도 은행별 금리인하요구권 운영실적을 반기마다 은행연합회 홈페이지에 공시토록 하고, 소비자 안내 연 2회 이상 의무화했다.