우리금융지주가 올해 3분기 실적 개선에 성공했다. 지난해 같은 기간보다는 순이익이 줄었지만 직전 분기 대비로는 순익을 늘렸다.

하지만 지속성에 확신을 주지 못했다. 3분기 실적이 '깜짝 반등'일 수 있다는 우려를 남겼다. 이렇다 할 비은행 계열사를 가지지 못한 우리금융지주는 은행 대출자산에 기대는 비중이 높다. 하지만 은행 영업의 핵심 수익지표는 오히려 뒷걸음질 치는 모습을 보인 게 문제다.

2분기 부진 털어낸 우리금융

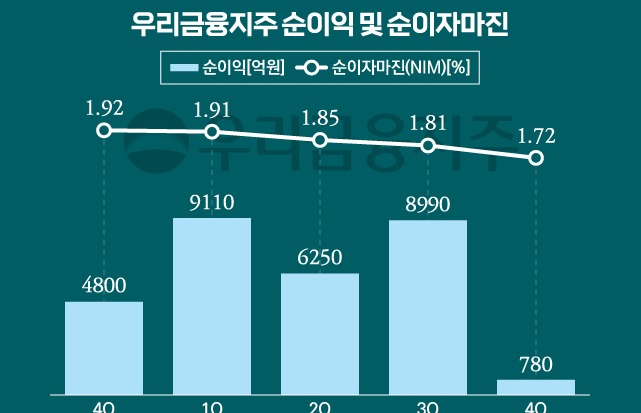

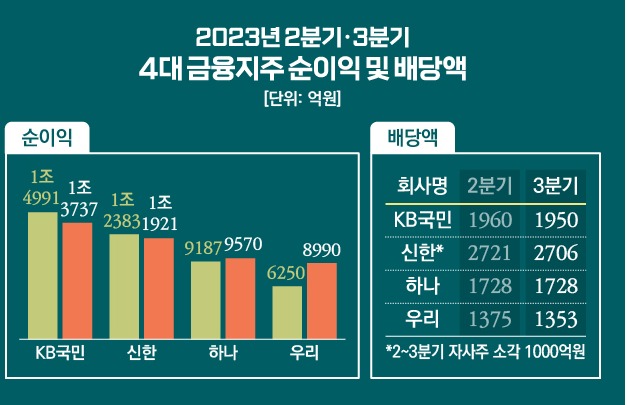

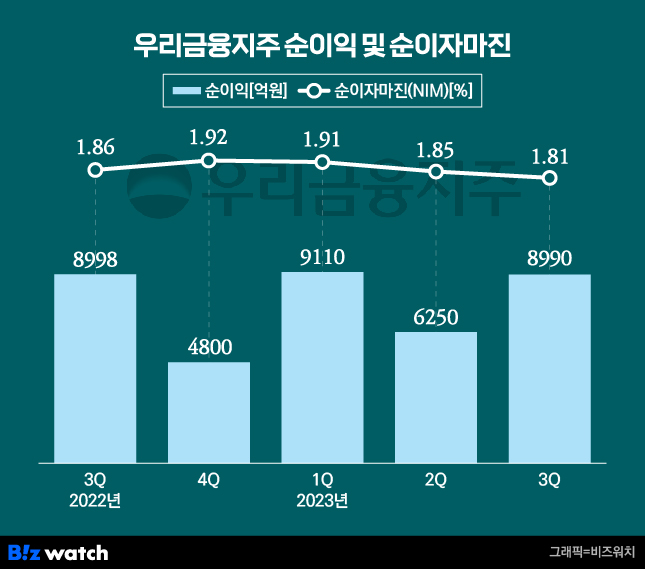

지난 2분기 우리금융지주의 성적표는 낙제점이었다. 금융그룹 전체를 통츨어 6250억원의 순익을 거두는 데 그쳤다. 지난 1분기 9140억원이던 순익이 31%나 줄어든 것이다. 은행 계열 금융지주 중 가장 좋지 않은 성적이었다. ▷관련기사: '임종룡 첫 성적' 우리금융, 홀로 두자릿수 뒷걸음질(7월27일)

그런 우리금융이 3분기에는 달라진 모습을 보였다. 분기 순익을 9000억원에 근접하게 회복했다. 올해 3분기 연결재무제표 기준 지배기업 소유지분 당기순이익이 8990억원을 기록했다고 26일 밝혔다.

충당금을 줄인 것이 결정적이었다. 지난 2분기 우리금융지주는 5560억원의 충당금을 쌓았는데 올해 3분기에는 이를 2610억원으로 절반 넘게 줄였다. 올해 초까지 대출 영업에 공격적이지 못했던 것이 반전의 계기가 된 셈이다.

앞으로도 괜찮을까…의문 남는 숫자들

하지만 우리금융지주가 부진을 털어냈다기에는 의문부호가 남는다. 앞으로도 순이익 증가세를 유지할 수 있느냐가 관건이다. 대부분의 수익성 지표는 오히려 둔화하는 모습을 보였다.

우리금융지주의 사업 포트폴리오가 우리은행, 우리카드, 우리캐피탈 등에 집중돼 있다. 이자이익에 기댈 수밖에 없는 수익구조라는 얘기다. 그런데 우리금융지주의 이자이익은 3분기 들어 줄어들기 시작했다.

올해 3분기 우리금융지주의 이자이익은 2조1870억원으로 2분기 2조1940억원과 비교해 0.3% 줄었다. 순이자마진(NIM) 또한 1.81%로 전분기 1.85%와 비교해 0.04%포인트 하락했다.

우리금융의 사업 포트폴리오나, 시장금리 상승세의 지속 등 사업을 둘러싼 환경을 고려하면 이자이익이 줄고 순이자마진이 하락했다는 점은 심상치 않다. 우리금융의 실적 개선이 3분기에 일시적이었을 수 있다는 것이다.

은행 중심 포트폴리오 언제 개선되나

계열사 별 실적을 살펴보면 우리은행 의존도가 큰 것이 여전히 확인됐다. 올해 3분기 우리은행은 8180억원의 순익을 올리며 그룹 순익 대부분을 책임졌다. 우리금융지주가 2분기와 비교해 3분기 실적을 끌어올린 것도 우리은행 순익이 지난 2분기 6100억원에서 34% 늘어서다.

영업 여건이 녹록지 않은 가운데 비은행 계열사들이 선방하긴 했지만 그룹 전체 실적에의 영향력은 미미하다. 은행에 비해 규모가 워낙 작아서다. 우리카드는 올해 3분기 직전 분기와 같은 수준인 360억원의 순익을 냈다. 우리금융캐피탈은 지난 2분기 320억원의 순익을 3분기에는 380억원으로 늘렸다.

우리금융 관계자는 "비은행 포트폴리오 강화를 위해 지속해서 인수합병(M&A)을 추진하고 있다"고 말했다.