지난해 삼성카드의 당기순이익이 4년 만에 감소했다. 본업인 신용판매(카드사용액·일시불+할부)를 통해 벌어들인 수익을 자금조달 비용과 대손비용으로 깎아먹었다. 고금리가 지속되는 상황에서 올해도 큰 폭의 이익 증가를 기대하기 어렵다는 분석이 벌써부터 나온다.

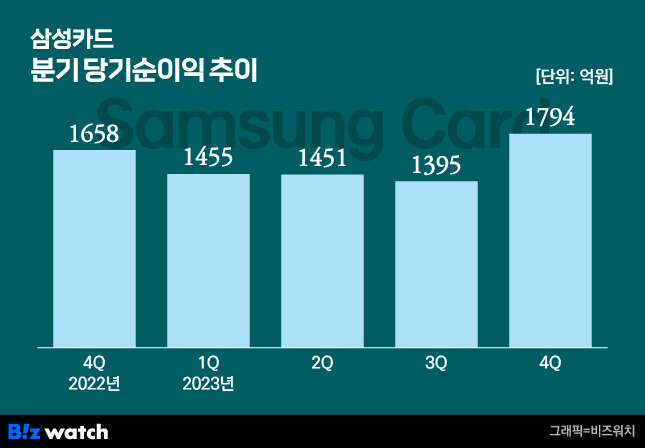

삼성카드는 지난해 순이익이 6094억원으로 전년 6223억원 대비 2.1%(129억원) 감소했다고 8일 밝혔다. 순이익 감소는 지난 2019년(-0.3%) 이후 4년 만이다. 매출은 4조42억원으로 전년 대비 5.5% 증가했고, 영업이익은 8100억원으로 전년보다 4.6% 감소했다. 4분기만 따로 본 순이익은 1794억원이다. 이는 전년 동기 1658억원, 전분기 1395억원과 비교해 각각 8.2%, 28.6% 증가한 수치다.

작년 대손비용 62.8% '껑충'

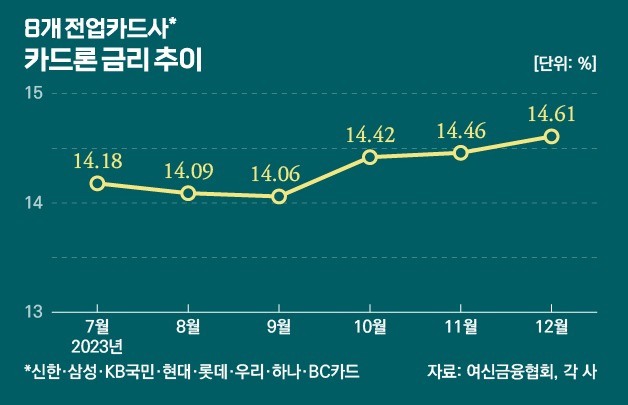

지난해 전체 순익이 주춤한 건 조달금리 상승으로 금융비용이 늘고, 경기 여건 악화로 고객 상환 능력이 떨어지면서 대손비용이 증가한 영향이다. 우선 2022년 초만 해도 2%대 중반이었던 여신전문채권(여전채) 금리가 지난해 3% 후반에서 4%대를 넘나들며 금리부담이 커졌다. 카드사는 은행과 달리 시장에서 돈을 빌려와 신용을 제공한다. 이로 인해 금리가 조금만 인상돼도 비용부담이 커진다. 실제 지난해 삼성카드가 부담해야 하는 이자비용(4860억원)이 전년 대비 12.2% 증가했다.

더불어 개인채무조정(워크아웃) 접수가 증가하며 지난해 말 연체율(30일 이상 연체율)이 1.2%를 기록했다. 2019년 6월(1.4%) 이후 최고 연체율이다. 부실률이 늘면서 작년 말 대손비용(7200억원) 부담 또한 1년 전보다 62.8% 뛰었다. 대손비용은 대손충당금 전입액과 대손준비금 전입액을 합한 비용이다. 쉽게 말해 가계나 기업에 빌려준 돈을 떼일 경우에 대비해 회사 곳간에 미리 쌓아두는 돈이 급증했다는 얘기다.

신판서 3.7%↑…올해도 '힘들다'

본업에서 선방해 비용 손실을 일부 만회했다는 분석이다. 삼성카드의 지난해 총 취급고(이용금액)는 165조1808억원으로 전년 대비 2.3% 증가했다. 이 중 카드사업 취급고는 164조8437억원으로 지난해에 견줘 2.6% 증가했다. 해외여행 재개에 따라 여행 업종 이용금액이 확대됐고 온라인·요식 업종에서도 카드를 긁는 사람들이 늘어났다고 회사 측은 설명했다.

카드사업 각 부문별로는 △신용판매(일시불+할부)가 148조2333억원으로 전년 대비 3.7% 늘었다. 반면 △금융부문(장기+단기카드대출)은 16조6104억원으로 6.9% 감소했고 △할부리스사업의 경우 3371억원으로 반토막(-50.6%)이 났다.

고금리에 연체율 상승까지 겹치면서 올해도 실적 개선이 힘들 것이란 전망이 벌써부터 금융투자업계에서 나온다. DB금융투자는 올해 삼성카드 당기순이익 전망치를 5700억원으로 제시하며, 목표주가를 기존 4만1500원에서 3만8000원으로 하향 조정했다. 금융비용 및 대손비용 부담이 올해도 개선되기 어렵다는 게 주된 근거였다.

삼성카드 관계자는 "올해도 글로벌 경기침체 우려 속에 고물가, 고금리 기조가 계속되는 등 어려운 경영 환경이 지속될 것으로 예상한다"며 "리스크와 효율 관리를 통해 회사의 모든 전략을 이익 중심으로 전환하고, 미래 먹거리 창출을 위해 플랫폼과 데이터가 강한 회사를 만들겠다"고 말했다.