SK이노베이션이 괜히 ‘딥 체인지(Deep Change) 2.0’을 밀어붙이는 게 아니었다. 유가가 하락하자 올해 2분기 재무실적이 1분기때와는 180도 딴판으로 변했다. 영업이익이 반토막도 더 까였다.

김준 사장이 비(非) 석유사업을 집중 육성 의지를 밝히며 추진하고 있는 ‘딥 체인지 2.0’을 더욱 강하고 빠른 속도로 밀어붙여야 할 필요성을 확인시켜 줬다.

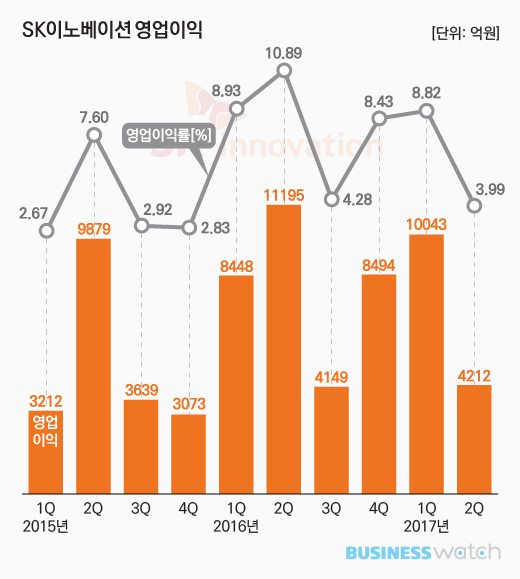

27일 SK이노베이션에 따르면 올해 2분기 매출(연결기준)이 10조5611억원을 기록했다. 2015년 3분기(12조4500억원) 이후 최대치를 달성했던 1분기(11조4000억원)보다는 7.3% 감소했지만 작년 같은 기간에 비해서는 2.7% 증가한 수치다.

반면 영업이익은 영 신통치 않았다. 전분기와 1년 전에 비해 무려 58.1%, 62.4% 감소한 4212억원에 머물렀다. 작년 3분기(4149억원) 이후 가장 낮다. 영업이익률도 4.0%에 불과했다. 두 자릿수 달성에 성공했던 작년 동기(10.9%)에 비해 6.9%포인트 수직하락했다.

석유사업이 처참했다. 영업이익이 전년 동기대비 97.2% 급락하며 고작 125억원에 불과했다. 정제마진 변동 폭(1분기 배럴 당 5.2달러→2분기 4.8달러)은 크지 않았지만 유가 하락에 따른 래깅(Lagging, 지연효과) 효과와 재고 손실이 발생했고, 정제설비 정기보수 영향이 겹친 탓이다. 산유국에서 원유를 구매해 국내로 들여와 정제 이후 판매하는 과정에서 유가가 하락, 이로 인해 비싸게 만든 제품을 싸게 팔 수밖에 없는 상황이었다.

화학사업의 경우는 영업이익이 26.7% 감소한 3337억원을 기록했다. 하지만 제품 원료인 나프타 가격 하락으로 재고손실이 발생했고, 제품 수익성 하락과 정기보수 등으로 판매량이 줄어든 점을 감안하면 비교적 선방한 것으로 평가된다. 석유개발사업 영업이익은 38.6% 감소한 352억원으로 집계됐다. 유가하락과 판매량 감소 등이 부진의 원인이다.

윤활유 사업만이 유일하게 성장했다. 영업이익 1202억원으로 26.7% 성장했다. 고급 윤활기유 수요가 지속적으로 증가하고 있는 가운데 제품 공급량도 제한적이어서 수익성이 확대된 영향이다.

SK이노베이션의 이런 경영성과는 SK이노베이션이 ‘딥 체인지 2.0’를 시도하는 이유를 보여주고 있기도 하다. 딥 체인지 2.0은 국제유가 흐름에 따라 실적 변동성이 큰 석유사업 의존도를 낮추고, 석유화학과 윤활기유, 배터리 등 비 석유사업 부문을 육성해 에너지·화학기업으로 변신하겠다는 내용이 골자다.

석유사업 비중을 지속적으로 낮추고 있지만 여전히 비중이 큰 까닭에 유가 변동에 따라 실적도 춤을 추는 모습을 보여주고 있는 것이다. 김준 사장은 “2분기 실적을 통해 딥 체인지를 왜 반드시 실행해야 하는지 여실히 확인할 수 있었다”며 “사업구조 및 수익구조 혁신 등에 대한 딥 체인지를 흔들림 없이 추진해 나가겠다”고 말했다.

올 후반기 전망은 다소 낙관적이다. 화학과 윤활유 사업 등은 하반기에도 안정적인 수익성을 유지할 것으로 기대되고 있다. 여기에 하반기 들어 유가가 안정화 흐름을 보이고 있는 것.

글로벌 경기회복으로 신흥국 중심의 제품 수요가 증가하는 가운데 새로 추가되는 생산설비도 많지 않아 타이트한 수급 상황이 지속, 하반기에는 석유사업 이익이 다시 예년 수준을 회복할 수 있을 것이란 전망이다.