현대그룹이 유동성 위기에서 벗어나기 위해 올해 자체적으로 해결해야할 금액이 2조7000억원에 달한다는 분석이 나왔다.

한국신용평가가 24일 발표한 '현대그룹, 구조조정 성공 가능성 점검' 보고서에 따르면 현대그룹은 유동성 차입금 상환 약 2조2000억원, 파생상품 정산비용 1800억원, 순금융비용 2400억원 등 총 2조7274억원이 필요하다.

여기에는 단기차입금과 사모사채는 채권은행 등의 도움으로 큰 무리 없이 연장한다는 가정을 깔고 있다. 따라서 금융기관의 협조가 없다면 현대그룹이 갚아야할 부담은 더욱 커질 전망이다.

현대그룹은 이미 부채비율이 1000%를 웃돌고 있어 정상적인 외부차입이 사실상 불가능한 상태다. 이에 따라 현대증권과 현대자산운용, 현대저축은행 등 금융3사 매각을 추진 중이며, LNG전용선과 부산신항만 등의 자산과 사업부문 매각도 병행추진하고 있다. 최근에는 상장을 추진하던 현대로지스틱스의 지분을 매각하는 방안도 검토하고 있다.

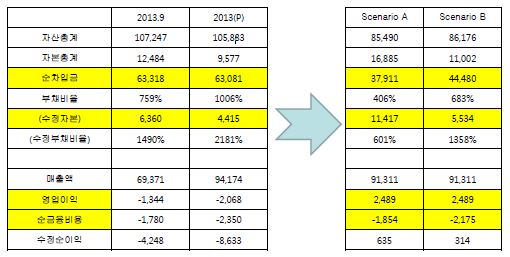

| ▲ 현대그룹의 구조조정 전후 예상 재무제표 (시나리오A는 구조조정으로 2조7000억원 유동성 확보, 시나리오B는 2조원 유동성 확보를 각각 가정) |

한신평은 현대그룹의 구조조정이 '매우 절실한 상황'이라고 진단했다. 류승협 한신평 기업·그룹평가본부 실장은 "구조조정은 현대그룹의 유일한 탈출구나 다름없다"며 "올해는 어떻게든 (그룹이) 돌아가겠지만 내년에는 문제가 심각해질 수 있다"고 말했다.

한신평은 현대그룹의 구조조정이 이뤄지면 긍정적인 경우 2조7000억원, 부정적인 경우 2조원의 유동성 확보 효과가 있을 것으로 예상했다. 이 경우 부채비율은 400~600%대로 떨어진다.

한신평은 또 현대상선이 과거 10년 기록한 평균 1.8%의 영업이익률을 낸다면 구조조정 후 현대그룹은 흑자전환 가능성도 있다고 전망했다. 하지만 세계 주요 해운선사와 비교할 때 영업경쟁력이 떨어져 아직 회복을 낙관하기는 이르다고 분석했다. 글로벌 해운 1~3위 업체들은 'P3 네트워크'라는 연합체를 오는 4월 출범시킬 예정이다.

류 실장은 "해운사업이 정상화돼야 그룹의 금융비용을 충당할 수 있다"며 "앞으로의 차입금 만기부담 해소를 위해서라도 수익구조 정상화가 매우 중요하다"고 말했다.