금융당국이 얼마 전 주가연계증권(ELS)을 비롯한 파생결합증권 전반에 대한 규제 강화 방안을 내놓은 뒤 증권가에선 그에 따른 여파가 어디까지 미칠지 촉각을 곤두세우고 있다.

증권사들의 ELS 발행이 위축될 가능성이 크다는 게 정설로 여겨지는 상황에서 이번 방안에 포함된 유동성 규제 강화로 증권사들의 유동성 관리 부담도 가중될 것으로 보인다. 특히 상대적으로 자기자본 대비 파생결합증권 발행 잔액이 많은 하나금융투자와 교보증권이 그 중심에 설 것이라는 관측이 나온다.

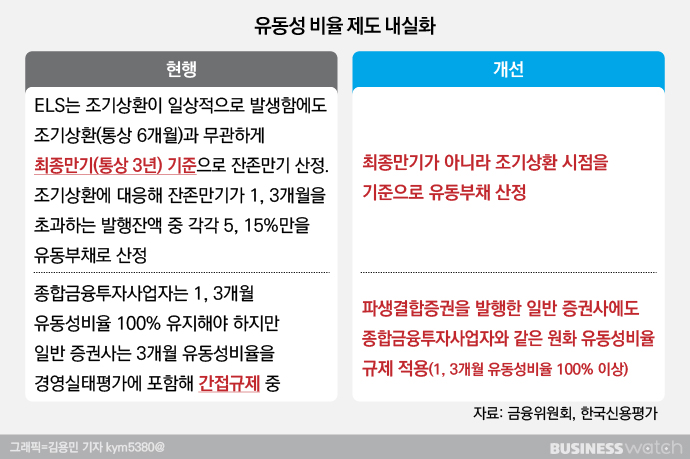

◇ 유동성에 조기상환 기준 적용…유동성 비율 100% 이상 유지

유동성 비율은 잔존만기가 3개월 이내인 부채 중 즉시 지급할 수 있는 자금 규모를 말한다.

기존에는 유동성 비율을 산정할 때 통상 3~6개월인 ELS의 조기상환 기간과 관계없이 통상 3년에 이르는 최종 만기 기준으로 잔존만기를 정해왔다. 조기상환에 대응해 잔존만기가 1, 3개월을 초과하는 발행잔액 중 각각 5, 15%만을 유동성 부채로 산정하는 방식이다.

하지만 이번 규제 강화로 최종만기가 아닌 조기상환 시점을 기준으로 유동성 부채를 산정해야 한다. 유동성 부채로 추가되는 파생결합증권 규모에 따라 증권사의 유동성 비율이 떨어질 수 있고, ELS 발행 규모가 큰 증권사의 경우 유동성 자산을 대폭 늘려야 한다는 얘기다.

아울러 일반 증권사는 파생결합증권을 발행하더라도 종합금융투자사업자와 달리 직접적인 유동성 비율 규제에서는 제외됐지만 앞으로는 종합금융투자사업자와 마찬가지로 1, 3개월 유동성비율을 100% 이상 유지해야 한다. 이 역시 유동성 확보 부담을 키우는 요인이다.

◇ 유동성 비율 하락폭 예상…하나>교보>신한>한화 순

한국신용평가가 지난 3월 말 기준으로 파생결합증권 유동성 규제 강화에 따른 증권사 유동성 비율과 유동성 격차(유동성 자산-유동성 부채) 변화를 분석한 바에 따르면 유동성 비율 예상 하락폭이 가장 큰 증권사는 하나금융투자와 교보증권이다. 이들 회사는 유동성 비율이 100%를 밑돌 정도로 낙폭이 크게 나타났다. 하나금투는 131%에서 97%로, 교보는 105%에서 77%로 뚝 떨어진다. 유동성 자산 대비 파생결합증권 잔액이 그만큼 많다는 의미다.

신한금융투자와 한화투자증권, IBK투자증권도 유동성 비율 낙폭이 큰 편이다. 신한금투는 136%에서 110%, 한화는 157%에서 136%, IBK는 126%에서 105%로 떨어지는 것으로 추정됐다.

유동성 자산을 유동성 부채와 우발부채를 합산한 금액으로 나눈 조정유동성비율을 유동성 규제안에 적용하면 교보와 하나금투, 메리츠투자증권, 신한금투, IBK, 한국투자증권 등의 조정유동성비율은 90% 이하로 떨어진다. KB증권과 키움증권, 하이투자증권, 신영증권, 유진투자증권 등도 100%를 밑돌게 된다.

이재우 한신평 선임연구원은 "중장기적으로 일부 증권사의 사업 포트폴리오 변화는 불가피하다"며 "유동성 관리를 위해 원화와 외화 유동성을 확대할 필요가 있고, 이 과정에서 수익성이 다소 저하될 가능성이 있다"고 판단했다.

한편 2010년 22조원 수준이었던 국내 파생결합증권 발행 규모는 지난 3월 말 기준 107조원대까지 불어났다. 저금리 기조 속 예금 대안 상품으로 투자자들에게 인기를 얻으면서 증권사들이 경쟁적으로 파생결합증권 발행에 열을 올린 영향이 크다. 그에 따라 증권사 자본 대비 파생결합증권 비중은 178%까지 높아졌다.

당국은 파생결합증권의 과도한 발행이 증권사 건전성과 유동성에 상당한 부담을 줄 수 있는데다 자칫 외환시장과 단기자금시장에 상당한 충격을 유발할 수 있다고 우려하고 있다. 파생결합증권 규제안은 이런 우려의 연장선상에서 나온 결과물이다.