기술특례 제도로 코스닥에 상장한 기업 다수가 상장 2~3년뒤 예상 이익을 활용해 공모가를 산정하지만, 실제 2~3년이 지나고보면 예상치에 턱없이 부족한 실적에 그치는 것으로 나타났다.

몇년 뒤 흑자를 낼 것이란 전망을 담아 투자자들에게 대대적으로 공모주를 팔았지만 정작 대규모 적자를 면치 못한 기업도 상당하다.

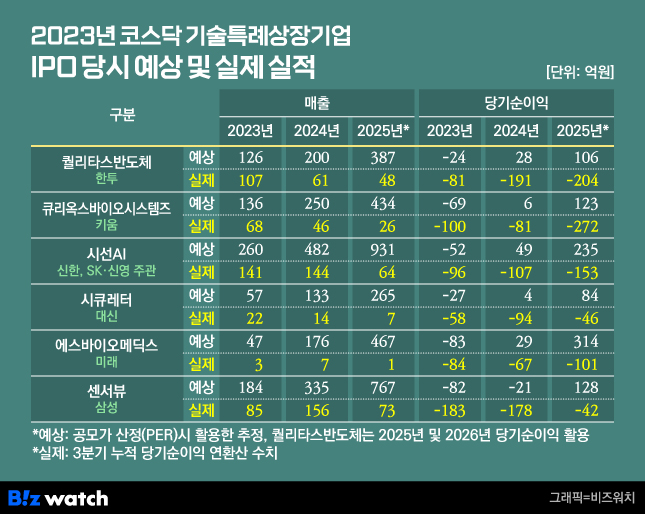

한국투자증권이 2023년 상장을 주관한 퀄리타스반도체가 대표적이다. 상장공모 당시 2025년과 2026년 당기순이익을 바탕으로 공모가를 산정했다. 2025년 106억원의 당기순이익을 낼 것으로 전망했다. 그러나 2025년 3분기까지 누적 당기순손실 153억원을 기록하며 예상치와 거리가 먼 실적을 거두고 있다.

같은해 미래에셋증권이 상장을 주관한 에스바이오메딕스도 2025년 314억원의 순이익을 거둘 것이란 전망을 담아 공모가를 산정했지만, 흑자는 커녕 수십억원대 적자를 기록했다.

기술특례로 상장할 때는 미래에 벌어들일 것으로 예상한 추정 실적으로 공모가를 산정한다. 지금 당장 돈을 벌지 못하는 기업들도 성장 가능성에 무게를 두고 상장의 문호를 열어주자는 취지다.

하지만 추정 실적이 실제 실적보다 크게 웃돈다면 공모가가 왜곡됐을 가능성이 있다는 지적이 나온다. 공모가격이 비싸도 회사는 당장 더 많은 자금을 조달하고 증권사도 비싼 수수료를 받을 수 있지만, 실제 실적이 뒷받침되지 않는다면 심각한 신뢰 훼손으로 이어진다.

'2년뒤 흑자' 내걸고 상장…현실은 적자도 못 면해

6일 비즈워치가 2023년 기술특례 제도로 상장한 기업을 조사한 결과, 공모가 산정에 활용한 2025년 예상 실적보다 실제 실적(이하 3분기 누적 실적을 연환산한 수치)이 크게 밑도는 기업이 다수인 것으로 나타났다.

한국투자증권은 퀄리타스반도체의 매출액이 2023년과 2024년, 2025년 각각 126억원, 200억원, 387억원으로 성장할 것으로 전망했지만, 실제 매출액은 107억원, 61억원, 48억원에 그쳤다. 해마다 역성장한 것이다.

또 한국투자증권은 퀄리타스반도체가 2024년 흑자 전환(28억원의 당기순이익)한 뒤 2025년 106억원의 당기순이익을 낼 것으로 전망했다. 이를 근거로 공모가 산정에 2025년과 2026년 실적 전망치를 활용했다. 그러나 실제로는 상장 첫해인 2023년 당기순손실 81억원을 시작으로 2024년 191억원 손실을 기록했다. 2025년에도 3분기까지 152억원의 손실을 기록하며, 연환산 204억원 수준의 손실이 예상된다. 손실 규모가 커지며 흑자 달성이 더 멀어진 것이다.

큐리옥스바이오시스템즈도 유사하다. 이 회사의 상장을 주관한 키움증권은 2023~2025년 회사의 외형이 성장하면서 2024년 당기순손실에서 이익으로 전환할 것으로 예상하고 공모가 산정에 2025년 예상 당기순이익(123억원)을 활용했다. 하지만 큐리옥스바이오시스템즈는 2025년 3분기까지 누적 200억원의 순손실을 기록, 연환산 272억원의 적자를 낼 것으로 보인다.

신한투자증권과 SK증권, 신영증권이 주관한 시선AI, 대신증권이 주관한 시큐레터, 미래에셋증권이 주관한 에스바이오메딕스, 삼성증권이 주관한 센서뷰 역시 비슷한 상황이다.예상치와 실제 실적 괴리...시간 지날수록 더 벌어져

예상치와 실제 실적의 차이가 해마다 좁혀지기는커녕 더 커지는 현상도 나타난다.

비즈워치가 2023년 기술특례기업 상장 제도를 통해 상장한 36개 기업(다수 회사가 공동 주관인 경우 각각 계산, 합병 제외)을 조사한 결과, 2023년 상장한 기업의 주관사별 평균 매출액 괴리율(실제 매출과 예상 매출 차이)이 상장 첫해보다 상장 이듬해 더 벌어진 것으로 나타났다.

가령 한국투자증권이 상장을 주관한 코스닥 상장사(오브젠, 제이오, 와이랩, 파로스아이아바이오, 파두, 퀄리타스반도체, 마이크로투나노)의 2023년 매출액 괴리율 평균은 53.5에서 2024년 74.3으로 확대했다.

삼성증권이 상장을 주관한 회사(지아이이노베이션, 센서뷰, 큐로센)의 매출액 괴리율 평균도 2023년 35.0에서 51.1로 늘었다. 미래에셋증권이 상장을 주관한 회사(에스바이오메딕스, 모니터랩, 큐로셀)의 매출액 괴리율도 2023년 42.4에서 2024년 48.6으로 소폭 증가했다.

공모가 산정에는 상장 첫해 예상치가 아닌 3~5년뒤 예상치를 활용한다. 따라서 상장 이후 시간이 지날수록 실적 괴리율이 커진다는 점은 공모가 왜곡 가능성도 그만큼 더 커질 수 있다는 것을 보여준다.

2023년 상장한 기업의 주관사별 당기순이익 괴리율도 상장 당해년도에 비해 이듬해 대부분 확대했다.

가령 대신증권은 2023년 큐라티스와 버넥트, 스마트레이더시스템, 시큐레터, 컨텍 등 5개 회사를 기술특례로 코스닥 시장에 입성시켰다. 이들 기업의 2023년 추정 당기순이익과 실제 당기순이익의 괴리율은 91.9였으나, 2024년 괴리율은 708.9로 확대했다. 예상 실적과 실제 실적의 차이가 상장 당시 예상 실적의 7배에 달한다는 의미다.

다른 증권사의 사정도 비슷하다. 키움증권의 당기순이익 괴리율은 61.0에서 806.6으로, 삼성증권의 괴리율은 42.7에서 305.0으로, 미래에셋증권의 괴리율은 2023년 45.6에서 2024년 135.1로 각각 확대했다.

금융감독 당국이 '공모가 뻥튀기' 차단을 위한 다양한 제도 개선에 나서고 있음에도 예측 실적과 실제 실적의 간격이 좁혀지지 않으면서 공모가 산정의 근거가 흔들린다는 지적이 나온다. 예측 실패 이유와 향후 계획 등을 담은 사후공시제도가 있지만, 아예 제출하지 않는 기업도 나면서 실효성 보완도 과제로 꼽힌다.