고려아연이 경영권 방어 과정에서 활용한 ‘상호주 카드’를 두고 공정거래위원회(공정위) 판단에 관심이 쏠리고 있다. 대법원은 고려아연이 상호주를 활용해 영풍 의결권을 제한한 효력은 인정했지만, 이를 가능하게 한 고려아연의 지분 취득 방식이 공정거래법상 허용되는지는 판단을 유보하면서다.

규제 사각지대를 이용한 출자의 위법성 판단이 남은 만큼, 향후 경영권 분쟁에 미칠 영향이 관심이다. 또한 공정위 판단은 다른 기업의 경영권 분쟁 과정에서도 유사한 방식을 활용해도 되는지 가늠하는 기준이 될 것으로 보인다.

공정위 기업집단감시국은 고려아연의 해외 계열사가 영풍 지분을 취득해 형성한 상호출자 구조의 위법 여부를 심사하고 있다. 쟁점은 해외 법인을 통한 지분 취득이 국내 상호출자 규제를 회피한 것으로 볼 수 있는지다.상호주 둘러싼 고려아연 vs 영풍...반격에 반격

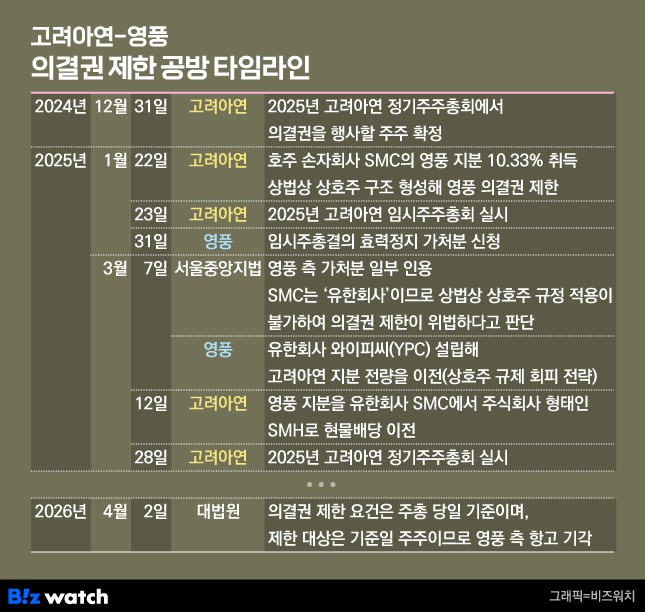

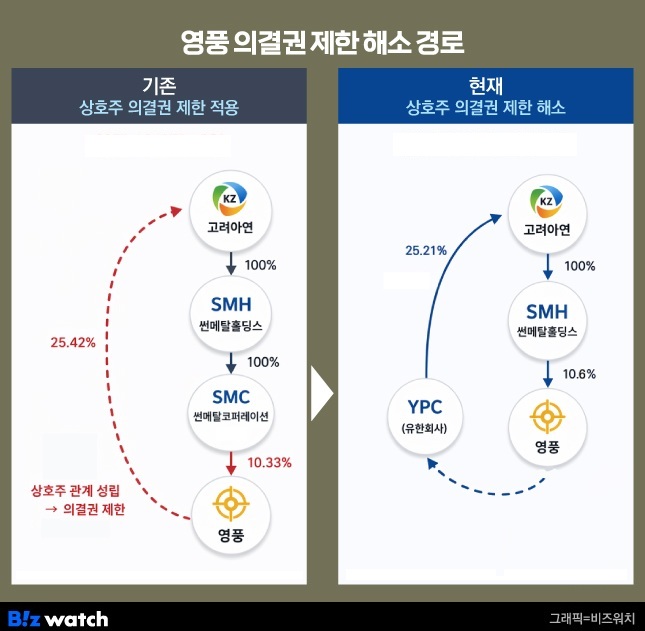

고려아연 경영권 분쟁에서 '상호주 카드'가 본격화된 것은 지난해 초 고려아연이 기습적인 지분 이전에 나서면서부터다. 고려아연은 임시주주총회를 단 하루 앞둔 지난해 1월 22일, 최윤범 회장 친인척 등이 보유한 영풍 지분 10.33%를 호주 손자회사 썬메탈코퍼레이션(SMC)로 이전했다. 이를 통해 '고려아연→썬메탈홀딩스(SMH)→SMC→영풍→고려아연' 구조를 형성한 뒤 상법상 상호주 의결권 제한 규정을 적용해 영풍의 의결권 행사를 막았다.

영풍은 SMC가 한국의 유한회사와 유사한 성격이라 상법상 상호주 의결권 제한 규정을 적용받지 않는다는 논리로 맞섰다. 당시 법원도 영풍의 손을 들어줬다. 지난해 3월 7일 서울중앙지법은 SMC의 의결권 제한이 위법하다고 결론 내렸다. 법원은 고려아연 측이 의결권 제한 근거로 주장한 상법(제369조 제3항)이 '주식회사' 간의 상호출자만을 규제하는 조항으로 유한회사에는 적용되지 않는다고 판단한 것이다.

법원 판단 직후 영풍은 자신들이 가진 고려아연 지분 전량(당시 25.42%)을 유한회사 와이피씨(YPC Limeted)로 이전하는 강수를 뒀다. 지분을 보유한 주체를 주식회사에서 유한회사로 변경, 고려아연이 앞으로 어떤 수단을 쓰더라도 상호주 규제를 원천 봉쇄할 수 있다는 계산이었다.

하지만 고려아연은 곧바로 3월 12일, 영풍 지분을 유한회사 SMC에서 주식회사인 SMH로 현물배당 방식으로 다시 옮겼다. 법원이 지적한 유한회사 문제를 주식회사 전환이라는 정공법으로 해결한 뒤, 주총 현장에서 영풍의 의결권을 다시 묶겠다는 전략이었다. 이로써 지분구조는 '고려아연→SMH→YPC→고려아연'으로 재편됐다.

법 기술자들의 주도한 것으로 보이는 이러한 치열한 수 싸움에 대해 최근 대법원이 최종 판단을 내렸다. 고려아연이 작년 주총에서 영풍 의결권을 제한한 조치가 타당하다고 본 것이다. 판결의 핵심은 의결권 제한 요건인 ‘지분 10% 초과 상호주 보유’ 여부는 실제 의결권이 행사되는 주주총회 개최일 당일의 지분율을 기준으로 보되, 의결권을 행사하는 ‘주주’ 확정은 주주명부 기준일을 따라야 한다는 것이었다.

'지분 10% 초과 상호주'란 고려아연 자회사 SMH가 가진 영풍 지분, '의결권 행사 주주'는 영풍이 가지고 있다가 YPC로 옮긴 고려아연 지분을 각각 지칭한다.

영풍이 유한회사 YPC를 설립해 의결권 제한을 풀고자 대응했음에도 법리적으로 패소한 이유는 바로 이 지점이다. 대법원은 작년 정기주총 주주명부 기준일(2024년 12월 31일) 당시 고려아연 주식을 가진 주주는 '유한회사 YPC'가 아닌 ‘주식회사 영풍’이었다는 점을 주목했다. 기준일이 지난 후 지분을 유한회사로 넘어갔더라도 주총에서 권리를 행사할 주체는 영풍이고, 따라서 작년 주총에서는 영풍의 의결권을 제한할 수 있는지에 대해서만 해석해야한다는 판단이었다.

또한 법원은 고려아연의 자회사 SMH는 주총 당일 기준으로 영풍 지분 10% 이상을 확보하고 있었기에 상법상 '10% 초과 주식을 가지고 있는 경우'란 요건을 충족한 것으로 봤다.'절차' 본 대법원...'탈법' 쟁점은 공정위 몫으로

고려아연 상호주와 관련한 법원의 판단은 상법(제369조 제3항) 조항에 따른 절차적 적법성에 초점을 맞춘 결론이란 해석에 무게가 실린다. 상법과 판례를 따져 의결권 제한 효력 여부만 판단한 것이지, 고려아연의 지분 취득 행위가 공정거래법상 탈법 행위에 해당하는지까지 판단을 내린 것은 아니라는 지적이다.

현재 시점에서 고려아연의 상호주 카드는 실질적인 효력을 상실한 상태다. 지난해 정기주총 때까지는 영풍이 유한회사 YPC로 지분을 이전한 시점이 주주명부 기준일 이후였기에 대법원 판단대로 의결권 제한 효력이 발생했다.

하지만 현재 YPC는 어떤 주총 기준일도 모두 충족하는 고려아연의 정식 주주다. 상법상 규제는 '주식회사 간 상호출자'만 대상이어서 '유한회사' YPC가 중간에 끼여있는 이상 앞으로는 상호주로 인한 의결권 제한은 불가능하다.

그럼에도 상호주 논란이 여전히 의미 있는 것은 공정거래위원회의 판단이 남아 있어서다.

법원은 조문 해석에 초점을 맞춰 주총 당일 형성된 상호주의 효력을 인정했으나, 공정위의 역할은 해당 구조가 공정거래법상 규제를 회피할 목적으로 고안된 것인지 그 원인을 따지는 데 있다. 공정거래법(제36조)은 순환출자 등 공정거래법상 규제를 피할 목적으로 행해지는 탈법행위를 엄격히 금지한다. 특히 위반 시 시정조치는 물론 3년 이하 징역 또는 2억원 이하 벌금형의 벌칙(제124조 1항의2)까지 적시하고 있다.

향후 공정위의 판단은 경영권 분쟁에서 캐스팅보트를 쥔 기관투자자 등 다른 주주들의 판단에도 결정적인 영향을 미칠 것으로 보인다. 국민연금 등 기관투자가들은 지배구조의 투명성과 법 위반, 규제 리스크 등을 의결권 행사의 중요한 잣대로 삼는다. 공정위가 고려아연의 행보를 규제 회피 목적의 탈법행위로 규정할 경우, 법적 리스크 현실화로 이어진다. 이는 기관투자가들이 의결권 행사방향 결정할때 법적·도덕적으로 고려아연 측에 상당한 부담 요인이 될 수 있다.

금융투자업계 관계자는 “상법상 의결권 제한 효력이 인정됐다고 해서 그 행위의 원인까지 정당화되는 것은 아니다”라며 “고려아연 측이 해외 계열사를 활용해 상호보유 상태를 형성했고 그 결과 영풍의 의결권이 묶인 만큼, 공정위는 그 구조를 만든 경위와 목적을 면밀히 살펴볼 수밖에 없을 것”이라고 짚었다.