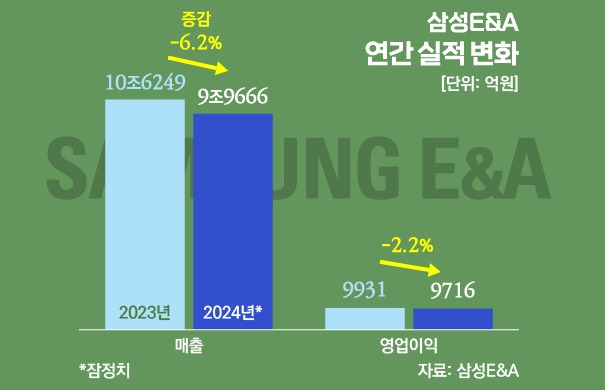

지난해 최대 영업이익을 기록한 삼성E&A(옛 삼성엔지니어링)가 올해 1분기 저조한 성적을 냈다. 매출액을 비롯해 영업이익 모두 지난해 1분기와 비교해 5.9%, 7.1% 줄었다. 물가 상승 속에서 원가개선 노력을 기울이고 있지만 아쉬움이 남는 실적이다.

전년보다 매출·영업익·순익 다 줄어

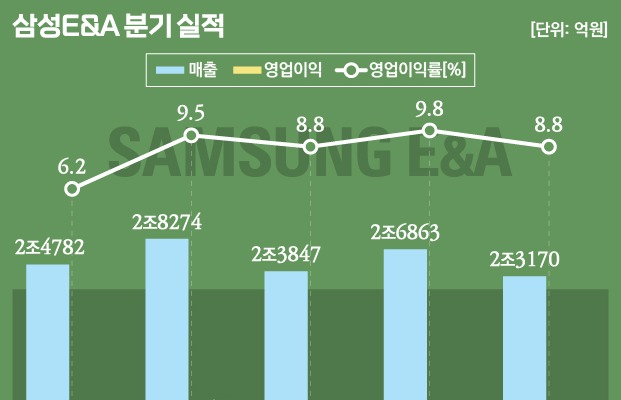

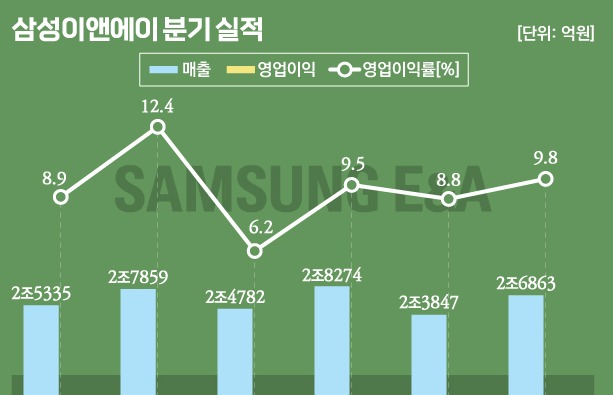

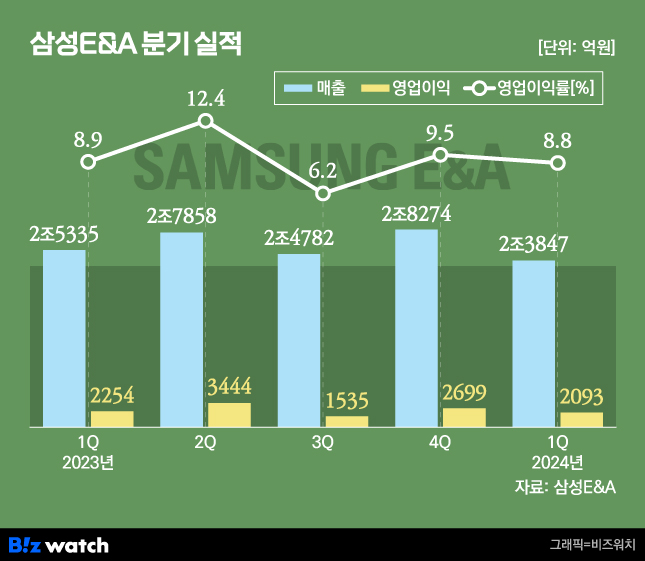

삼성E&A가 25일 공시한 연결재무제표(잠정)에 따르면 2024년 1분기 매출은 전년 동기 대비 5.9% 줄어든 2조3847억원을 기록했다. 영업이익은 2094억원으로 시장전망치(1960억원)는 넘어섰지만 지난해와 비교하면 7.1% 줄었다. 당기순이익도 지난해 대비 6.7% 하락한 1641억원에 그쳤다.

삼성E&A는 "불확실한 대외 환경에도 프로젝트 손익관리와 모듈화, 자동화 등 혁신 적용을 통한 원가개선으로 시장전망치를 웃도는 견조한 실적흐름을 냈다"고 자평했다.

실제 매출액에서 매출원가를 제외한 매출총이익률은 개선됐다. 지난해 1분기 12.7%에서 올해 1분기 14.1%로 1.4%포인트 올랐다. 최근 원자잿값, 인건비 상승 등으로 원가율이 95% 이상 오른 건설사들과 비교하면 높은 수준이다.

다만 수익성은 올해 1분기 소폭 낮아졌다. 지난해 1분기 8.9%였던 영업이익률은 2분기 12.4%까지 치솟았으나 지난해 말 9.3%에 마감했다. 올해 1분기에는 이보다 낮아진 8.8%를 기록했다.

1분기 주력인 화공 수주 '뚝'

원가율 개선으로 수익성은 유지 중이지만 신규 수주 감소로 실적이 소폭 뒷걸음질친 모습이다. 삼성E&A 1분기 신규 수주는 1조4141억원을 기록했다.

지난해 1분기 2조1000억원 넘는 수주를 기록한 것과 비교하면 32% 이상 수주액이 줄었다. 같은 기간 수주잔고도 17조9798억원에서 15조9852원으로 약 2조원 가까이 줄었다.

특히 정유 공장, 가스 생산 및 석유화학 플랜트 등을 건설하는 화공부문 수주잔고가 꾸준히 줄고 있다. 1분기 화공 수주는 1000억원, 비화공 분야가 1조3000억원을 거뒀다. 지난해 1분기까지 전체 수주액의 67.5%(12조1377억원)를 차지했던 화공분야 수주잔고는 올해 1분기 비중이 56.4%(9조228억원)까지 낮아졌다.

화공분야가 삼성E&A의 주력 분야인 점을 고려하면 주력사업이 줄고 관계기업 물량(비화공)이 늘었다는 얘기다.

1분기 화공 매출액은 전년 동기 대비 12.4% 줄어든 9000억원, 비화공도 1.1% 줄어든 1조5000억원을 기록했다. 매출이익률은 각각 15.8%, 13.0%를 기록했다.

다만 이달 들어 수주액이 늘면서 연간 수주목표액의 절반 이상을 확보했다. 삼성E&A 관계자는 "매출과 영업이익이 소폭 감소했으나 신규 수주 프로젝트 매출이 본격적으로 실적에 반영되면 점차 회복할 것으로 전망한다"면서 "특히 4월에는 사우디에서 대규모 가스 플랜트를 수주해 연간 수주목표 12조6000억원의 약 70%를 달성했다"고 말했다.

낮아지는 수익성 확보는 여전히 과제다. 삼성E&A는 앞으로 기본설계부터 설계, 조달, 공사에 이르는(FEED to EPC) 사업을 확대하고 기술혁신을 적용해 수익성 중심의 수주전략을 펼치겠다는 전략이다.

삼성E&A 관계자는 "프로젝트 관리와 내실 경영에 집중해 안정적인 성장을 이어갈 계획"이라며 "차별화된 EPC 수행 경쟁력을 확보하고, 수소·탄소중립 등 에너지 트랜지션 기반 미래 신사업에도 적극 참여해 중장기 지속성장의 기반을 강화할 것"이라고 밝혔다.