가계대출을 잠그는 6·27 대책 시행 영향으로 신규 공공분양이 진행 중인 단지가 중도금 집단대출을 내줄 은행을 구하는 데 차질을 빚고 있다. 부동산 시장 안정을 위해서는 수요 억제에 이어 공급 확대가 필요하다는 분석이 나오고 있는데, 공공분양조차 금융 규제 여파로 차질을 빚고 있는 것이다. 분양받은 이들의 자금 조달 계획이 꼬이고 건설사의 분양 계획도 밀릴 수 있다는 우려가 나온다.

대책 전엔 중도금 '최대' 제안하더니…

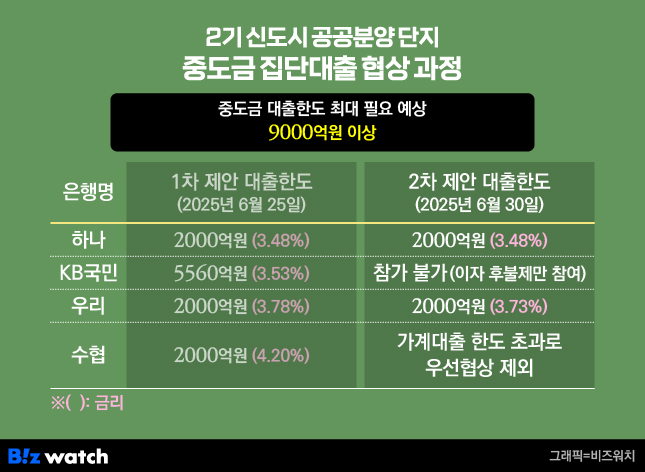

9일 분양업계에 따르면 최근 2기 신도시 중 한 곳에 조성한 2개 단지를 공공분양 중인 시행사는 KB국민은행으로부터 지난달 30일 집단대출 불참 의사를 전달받았다. KB국민은행은 기존 4개 중도금 대출 우선협상 은행 중 가장 제안금액이 컸던 곳이다.

해당 시행사의 중도금 대출 은행 선정 협상은 이번이 두 번째다. 앞서 지난달 25일 진행한 1차 협상에서 KB국민은행은 대출 한도로 5560억원을 제안했다. 그러나 대책 발표 뒤인 같은 달 30일 2차 제안에서는 이자 후불제를 적용한 경우에만 참여할 수 있다며 참여 의사를 번복했다.

이자후불제는 분양 아파트의 중도금 대출 이자를 아파트 준공 후 한번에 상환하는 방식이다. 이자후불제를 적용하면 은행이 이자비용 보전을 위해 시행사에 일부 자금을 예치하라는 경우가 있다는 게 업계 시각이다. 시행사는 이자비용 보전을 위해 자금을 선제적으로 투입해야 하고 은행에 묶인 자금에 대한 기회비용이 발생한다.

우협 대상 은행 중 하나인 수협은 1차 제안에서는 대출 한도로 2000억원을 제시했으나 2차 때는 '정부 지침 기준 가계대출 한도를 초과'를 이유로 협상 과정에서 빠졌다. 우리은행과 하나은행의 경우 중도금 대출 한도로 각각 2000억원을 제안했다.

시행사는 2000억원씩 대출이 가능한 우리은행과 하나은행으로부터 각각 800억원 증액을 협의 중이다. 아울러 지속적으로 다른 은행과도 협의해 분양받은 계약자의 중도금 대출에 어려움이 없도록 하겠다는 입장이다. 다만 2개 단지의 계약자들이 중도금 대출을 다 받는다고 가정하면 9000억원 이상의 대출한도가 필요할 것으로 추산된다. 증액 협상에 성공하더라도 3600억원의 추가 대출한도 확보가 필요한 셈이다.

시행사 관계자는 "중도금 대출 은행 선정 과정에서 은행이 가계부채 관리를 위해 대출 한도를 줄였다"면서 "통상적으로 계약 이후 중도금 납부까지는 3개월에서 6개월가량의 시간적 여유가 있어 분양받은 이들이 조금 더 좋은 조건으로 대출을 받을 수 있도록 계속 협상 중"이라고 말했다.

다만 계약자 입장에서는 금리 부담이 커질 수 있다. 종전에는 은행들 사이에 중도금 집단대출 경쟁이 붙어 대출 금리가 낮아질 수 있었지만, 총량 규제가 적용되는 상황에서는 제시 금리가 높아질 수밖에 없어서다.

중도금 금리 높아질라…사업성도 타격

은행이 중도금 대출에서 발을 빼는 이유는 정부의 가계부채 관리강화 방안에 따른 것이다. 금융당국은 하반기 가계대출 공급량을 계획 대비 50% 감축하기로 했다. ▷관련기사: 수도권 주담대 6억 제한…서울 아파트 '영끌' 못한다(6월27일)

중도금 대출은 주택담보대출(주담대) 6억원 한도 제한 적용 대상이 아니다. 하지만 은행권에서 가계대출로 취급하기 때문에 총량 규제 대상에는 포함된다. 시중은행 관계자는 "중도금 대출은 가계부채로 관리하고 있다"면서 "정부의 가계대출 감축 기조에 맞춰 중도금 대출도 월별, 분기별 계획에 따라 줄이고 있다"고 설명했다.

정부가 가계부채 감축 기조를 유지한다면 서울 밖 수도권 지역은 중도금 대출을 받기 어려워질 것이라는 예상이 나온다. 함영진 우리은행부동산리서치 랩장은 "가계대출 축소 방침에 따라 대출 한도가 적어진 만큼 금융권에서는 사업성이 좋은 곳에 우선적으로 중도금 대출을 해줄 것"이라고 말했다.

건설사들도 사업성이 떨어지고 분양 계획이 틀어질까 걱정하고 있다. 중도금 대출 알선이 사업 시행자의 의무는 아니지만 대출 한도 축소로 청약 시장 진입 문턱이 높아진 만큼 분양 흥행에 악영향을 미칠 수 있기 때문이다. 가계대출을 조이는 수요 억제 정책이 신규 공급에도 부담을 주는 것이다.

건설업계 관계자는 "계약률이 더디게 오르는 수도권 외곽 사업장은 향후에 중도금 대출 시행이 어려울 수 있고 수요자들도 청약시장 진입을 꺼릴 수 있는 만큼 분양 일정 조정이 필요한지 보고 있다"면서 "가계대출 총량 제한도 필요하지만 신규주택은 예외로 두거나 별도로 관리하는 식으로 접근해야 신규 공급을 막는 부작용을 줄일 수 있지 않겠냐"고 했다.