"실적에 대한 눈높이를 낮춰라"

아모레가 역대 최대의 매출과 영업이익을 발표한 다음날인 지난 3일 증권가 분위기는 싸늘했다. 미래에셋·신한금융·NH농협 등 증권사들은 일제히 아모레의 목표주가를 낮췄다.

양지혜 메리츠종금증권 연구원은 "올해도 해외시장에서 높은 성장은 지속되겠지만 면세채널을 비롯한 국내 실적둔화가 예상된다"고 말했다.

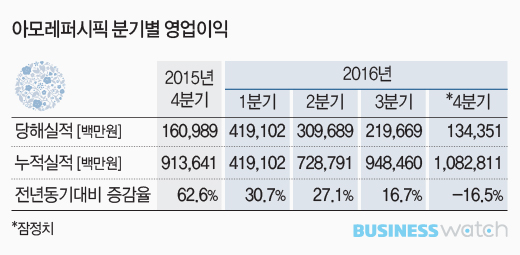

국내 화장품 기업 중 처음으로 영업이익 '1조 클럽'에 가입한 아모레로선 혹독한 신고식을 치른 셈이다. 아모레는 지난해 매출액 6조6976억원, 영업이익 1조828억원을 기록했다.

아모레보다 먼저 실적을 발표한 LG생활건강의 사정도 크게 다르지 않았다. LG생활건강은 지난해 매출액 6조941억원, 영업이익 8809억원으로 역대 최대실적을 냈음에도 주가는 80만원대에 갇혔다. 화장품에 집중된 사업구조를 가진 아모레와 달리 화장품·생활용품·음료로 사업구조가 다각화된 점이 그나마 낙폭을 줄여줬다.

승승장구하던 두 회사가 '의문의 1패'를 당한 까닭은 사드(HAAD·고고도 미사일방어체계) 배치 결정과 무관치않다. 이는 주식시장 움직임에 고스란히 나타난다.

사드 배치에 대한 공식 발표가 나기 직전인 지난해 7월초 40만원대였던 아모레퍼시픽 주가는 줄곧 하락세를 타더니 이달엔 20만원대로 떨어졌다. 같은 기간 120만원대를 넘보던 LG생활건강 주가도 지금은 80만원대로 미끄러졌다. 두 회사 모두 반년새 주가가 30% 이상 하락했다.

중국 정부가 '유커'로 불리는 단체관광객의 한국방문에 규제를 가하고 한류문화 확산에 제동을 걸면 화장품업계가 직격탄을 맞을 것이라는 우려가 컸기 때문이다.

실제 아모레퍼시픽과 LG생활건강 매출의 20% 가량은 면세점에서 나온다. 매분기 두자릿수의 증가율을 기록하던 아모레의 면세점 매출은 지난해 4분기 중국 정부가 저가 단체관광 규제에 돌입하자 7%로 뚝 떨어졌다. 엎친데 덮친 격으로 국내도 방문판매와 전문점, 백화점, 마트 매출이 역신장하며 향후 실적에 대한 우려를 높였다.

손효주 하이투자증권 연구원은 "면세점 둔화는 모두가 예상했지만 이번 실적에서는 면세점 이외 국내 유통 채널 판매둔화가 실적 부진에 크게 영향을 미쳤다"며 "단기적으로 국내 유통채널에서 급격한 회복을 기대하기는 어려워 보인다"고 말했다.

다행스러운 건 해외시장의 고성장이 실적을 뒷받침하고 있다는 점이다. 지난해 아모레퍼시픽의 글로벌사업 매출은 1조6968억원, 영업이익은 2105억원으로 각각 30% 이상 신장했다. 중국을 비롯한 아시아시장에선 40% 가까운 매출증가율을 기록했고, 북미와 유럽에서도 성장세가 이어졌다.

지난해 4분기에는 이니스프리와 에뛰드 등 중국 현지생산 확대에 따른 비용부담으로 영업이익률이 낮아졌지만 성장기조를 저해할 정도는 아니라는 평가가 우세하다.

아모레 관계자는 "내수침체로 국내시장의 성장세가 다소 둔화된 것은 사실이지만 해외에선 여전히 견조한 성장세를 보이고 있다"며 "앞으로도 글로벌사업 확대 기조를 유지해나갈 것"이라고 말했다.