CJ푸드빌이 투썸플레이스를 떼냈다. 이 과정에서 투썸플레이스 지분 일부를 매각해 외부 자금을 수혈 받았다. 이 자금은 CJ푸드빌의 차입금 상환 등 재무구조 개선에 쓸 예정이다.

CJ푸드빌은 그동안 해외 자회사 등의 부진으로 재무 상태가 좋지 않았는데 투썸플레이스를 떼내면서 일정부분 해소한 셈이다. 그런데도 시장의 반응은 시큰둥하다. CJ푸드빌의 기본적인 현금창출능력에 여전히 의문이 많다는 반응이다.

◇ '투썸'을 이용하다

CJ푸드빌은 지난해 11월 투썸플레이스의 분리를 결정했다. 투썸플레이스는 CJ푸드빌이 보유한 10여 개의 식음료 브랜드 중 가장 성과가 좋은 알짜 브랜드다. 커피와 더불어 디저트에 주안점을 둔 전략이 적중했다. 지난해 매장 수 기준으로 이디야와 스타벅스에 이어 3위를 기록했다. 지난해 10월에는 롯데의 엔제리너스를 제치면서 화제가 되기도 했다.

CJ푸드빌은 투썸플레이스 분리를 결정하면서 자체 경쟁력 강화를 이유로 내세웠다. 투썸플레이스만의 독자적인 경쟁력을 높여 이익을 극대화하라는 것이 구창근 CJ푸드빌 대표의 주문이었다. 당시 업계에서는 CJ푸드빌의 시도에 신선하다는 반응이었다. 잘 나가는 자식을 품 안에 두지 않고 밖으로 내보낸다는 발상 자체가 보수적인 분위기의 국내 식음료 업계에선 이례적인 일로 받아들여졌다.

◇ '투썸'을 이용하다

CJ푸드빌은 지난해 11월 투썸플레이스의 분리를 결정했다. 투썸플레이스는 CJ푸드빌이 보유한 10여 개의 식음료 브랜드 중 가장 성과가 좋은 알짜 브랜드다. 커피와 더불어 디저트에 주안점을 둔 전략이 적중했다. 지난해 매장 수 기준으로 이디야와 스타벅스에 이어 3위를 기록했다. 지난해 10월에는 롯데의 엔제리너스를 제치면서 화제가 되기도 했다.

CJ푸드빌은 투썸플레이스 분리를 결정하면서 자체 경쟁력 강화를 이유로 내세웠다. 투썸플레이스만의 독자적인 경쟁력을 높여 이익을 극대화하라는 것이 구창근 CJ푸드빌 대표의 주문이었다. 당시 업계에서는 CJ푸드빌의 시도에 신선하다는 반응이었다. 잘 나가는 자식을 품 안에 두지 않고 밖으로 내보낸다는 발상 자체가 보수적인 분위기의 국내 식음료 업계에선 이례적인 일로 받아들여졌다.

그런데 투썸플레이스 분리 소식이 전해진 후 얼마 지나지 않아 시장에서는 또 다른 이야기가 돌았다. CJ푸드빌이 투썸플레이스를 분리하는 과정에서 자금 유치에 나섰다는 내용이었다. 실제로 CJ푸드빌은 몇몇 사모투자(PE) 운용사를 통해 투자 여부를 타진했다. 대부분 관심을 보이지 않았지만 투썸플레이스의 성장 가능성에 주목한 일부 운용사들이 나서며 본입찰까지 진행했다.

결국 지난달 말 CJ푸드빌은 투썸플레이스의 지분 30%(3만2500주)를 총 1300억원에 텀블러 아시아(Tumbler Asia Ltd.) 외 2인에 매각했다. 각종 세금 등을 제외하면 실질적으로 손에 쥘 수 있는 자금은 1000억원 가량이 될 전망이다. 업계에서는 이 자금 중 상당 부분을 CJ푸드빌이 가져갈 것으로 보고 있다. 애초 CJ푸드빌이 제시했던 투썸플레이스 분리 이유와는 거리가 있는 셈이다.

◇ 급한 불은 껐지만

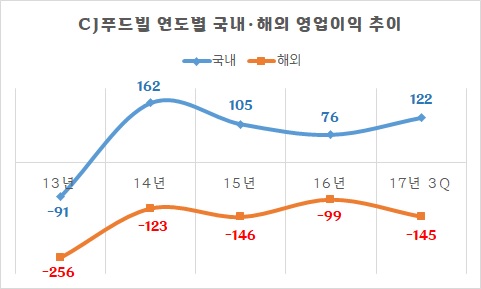

CJ푸드빌이 알짜 브랜드인 투썸플레이스를 지렛대로 삼아 자금 조달에 나선 이유는 그만큼 실적이 좋지 않아서다. CJ푸드빌은 CJ그룹의 외식사업을 담당하고 있다. '비비고' 브랜드를 앞세워 CJ그룹이 추구하는 한식 세계화를 이끄는 역할을 해줘야 한다. 하지만 국내 외식 트렌드 변화와 해외 자회사의 실적 부진으로 수년째 적자의 늪에서 허덕이고 있다.

특히 해외 자회사들의 실적 부진이 심각한 상태다. 지난 2013년부터 단 한 번도 영업이익을 기록하지 못할 정도로 부진을 거듭하고 있다. CJ그룹 입장에서도 해외 마케팅의 선봉장을 맡아야 할 CJ푸드빌이 고전을 면치 못하고 있다는 점이 큰 고민거리다. 지난해 열렸던 국내 첫 PGA투어 정규시즌 행사인 CJ컵 대회에서 비비고를 전면에 내세웠던 것도 이 때문이었다.

| ▲ 단위 : 억원. |

더 큰 문제는 CJ푸드빌이 투썸플레이스 통해 수혈한 자금은 임시방편에 불과하다는 점이다. CJ푸드빌은 현재 저성장이 장기화하고 있는 가운데 최근 집밥 열풍마저 겹치면서 주력 브랜드의 매출 부진이 이어지고 있다. 이에 따른 인건비, 임차료 등 고정비 부담도 여전하다. 결국 해외에서 답을 찾아야 하는 구조지만 해외사업 역시 영업적자 기조에서 벗어나지 못하고 있다.

한국신용평가는 "적자 브랜드 및 점포 정리, 실적부진 자회사의 영업중단, 해외 공장 설립을 통한 운영 효율성 제고 등 수익성 회복을 위한 노력을 지속하고 있지만 국내 외식산업 전반의 경쟁 심화와 내수침체, 해외부문의 불확실성 등 부담 요인이 여전히 상존하고 있다"고 지적했다.

◇ '투썸' 상장 큰 그림…돌파구 될까

CJ푸드빌이 투썸플레이스를 활용해 자금 조달에 성공했지만 실제로 투썸플레이스로 유입되는 자금은 많지 않을 전망이다. CJ푸드빌이 제시했던 투썸플레이스 경쟁력 강화를 위해 이 돈을 쓰기엔 CJ푸드빌의 사정이 너무 좋지 않아서다. 다만 유치한 자금을 우선 CJ푸드빌의 급한 불을 끄는 데 사용하고 이후 투썸플레이스는 유상증자에 나설 것으로 보인다.

비상장사인 투썸플레이스가 사용할 수 있는 유상증자 방법은 주주배정과 제3자 배정이다. 주주배정일 경우 대주주인 CJ푸드빌이 참여해야 한다. CJ푸드빌로서는 이번 지분 매각으로 확보한 구주매출에서 일부를 투썸플레이스에 투입해야 한다. CJ푸드빌의 재무사정이 좋지 않은 만큼 주주배정 유상증자 시나리오는 가능성이 작다는 의견이 많다. 당장 급한 불부터 꺼야 해서다.

제3자 배정의 경우 외부 자금을 유치할 수 있는 장점이 있다. 다만 이는 투썸플레이스의 상장을 염두에 둘 수밖에 없다. 이른바 프리 IPO가 되는 셈이다. 이렇게 되면 CJ푸드빌은 구주매출을 통해 확보한 자금을 투썸플레이스에 투입할 이유가 없어진다. 반면 CJ푸드빌의 투썸플레이스 지분율은 하락할 수밖에 없다. 투썸플레이스는 CJ푸드빌의 100% 자회사였던 만큼 지분율 하락을 크게 걱정한 수준은 아니다.

업계에서는 CJ푸드빌이 투썸플레이스의 자금 확보 방안으로 제3자 배정을 염두에 둔 것으로 보고 있다. 구주매출을 통해 확보한 자금을 온전히 CJ푸드빌의 재무구조 개선에 사용할 수 있는 데다, 투썸플레이스 지배력도 계속 유지할 수 있어서다. 업계 관계자는 "최근 CJ푸드빌의 행보에는 투썸플레이스 상장 시그널도 포함돼있다"면서 "상장 시기는 CJ푸드빌의 현금창출능력이 얼마나 빨리 회복되느냐에 따라 달라질 것"으로 분석했다.