편의점과 H&B스토어, 슈퍼마켓 등을 운영하는 GS리테일이 딜레마에 빠졌다. 몸집은 빠르게 키우고 있는데 수익성이 뒤따르지 않고 있어서다.

올해가 갈림길이 될 전망이다. 점포 수를 늘리고 있는 편의점 부문의 수익성 회복과 함께 만성적자 상태인 H&B스토어를 제 궤도로 올려놔야 하는 과제를 동시에 떠안은 탓이다.

일단 시장의 반응은 좋지 않다. 전체 실적을 이끄는 GS25 편의점의 수익성이 주춤하고 있는 데다 왓슨스의 경우 당분간 리뉴얼에 따른 적자 확대가 불가피하다는 분석을 내놓고 있다. 실제로 지난해 4분기 실적 발표 뒤 주가는 하락했고 증권가에서는 잇달아 목표주가를 낮춰 잡고 있다.

일단 시장의 반응은 좋지 않다. 전체 실적을 이끄는 GS25 편의점의 수익성이 주춤하고 있는 데다 왓슨스의 경우 당분간 리뉴얼에 따른 적자 확대가 불가피하다는 분석을 내놓고 있다. 실제로 지난해 4분기 실적 발표 뒤 주가는 하락했고 증권가에서는 잇달아 목표주가를 낮춰 잡고 있다.

◇ 매출 6조 넘어선 GS25…수익성은 주춤

GS리테일의 지난해 전체 매출은 8조 2666억원으로 전년보다 11.6% 증가했다. 편의점과 슈퍼마켓, 호텔 부문 매출이 고르게 늘어난 데다 지난해 2월 100% 자회사로 편입한 왓슨스까지 연결 손익으로 반영한 덕분이다.

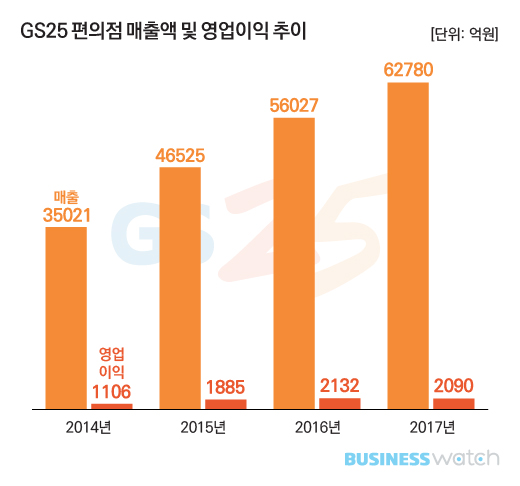

GS리테일의 실적을 이끄는 GS25 편의점 부문 매출이 크게 늘었다. 지난 2016년 편의점 업계 최초로 매출 5조원을 돌파한 데 이어 작년엔 6조 2780억원까지 늘었다. 점포를 대거 늘린 효과다.

몸집은 커졌지만 수익성은 되레 나빠졌다. GS25의 지난해 영업이익은 2090억원으로 전년보다 2% 줄었다. 점포 수와 매출이 꾸준히 늘고 있는 가운데 영업이익이 줄어든 건 지난 2014년 이후 3년 만이다. GS리테일은 "출점 비용과 폐기지원금 등 가맹점 지원금이 늘면서 영업이익이 줄었다"고 설명했다.

| ▲ 그래픽=김용민 기자 kym5380@ |

문제는 올해 전망도 밝지만은 않다는 점이다. 올해는 최저임금 인상에 따른 비용 증가 등의 악재가 만만치 않은 탓이다. 김명주 미래에셋대우 연구원은 "지난해 4분기 GS리테일의 실적이 시장 컨센서스를 소폭 하회한 가장 큰 요인은 편의점 부문의 수익성 부진"이라며 "신제품이나 새로운 서비스 개발이 필요한 시점"이라고 분석했다.

◇ '랄라블라'로 재기…당장 실적은 어쩌나

만성 적자에 빠진 헬스앤뷰티(H&B) 사업의 정상화도 난제다. 단순히 실적 '정상화' 차원이 아니라 간판을 갈아 달고 새 이미지를 만드는 리뉴얼 작업에 들어간 만큼 당분간 전체 실적을 깎아 먹는 요인이 될 전망이다.

GS리테일은 지난해 2월 왓슨스코리아 지분 50%를 추가로 인수하면서 왓슨스를 100% 자회사로 편입했다. 왓슨스코리아는 지난 2004년 GS리테일과 홍콩의 허치슨 왕포아 그룹 자회사인 AS왓슨이 세운 합작법인이다.

GS리테일은 이후 지난해 하반기에 공격적으로 점포를 늘렸고, 최근에는 왓슨스를 새 브랜드인 '랄라블라(laalvla)'로 리뉴얼한다고 발표했다.

| ▲ 그래픽=김용민 기자 kym5380@ |

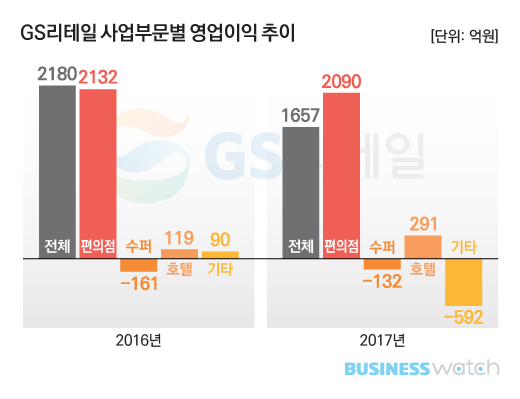

문제는 당장의 실적이다. 지난해 왓슨스를 비롯한 '기타 사업부문'의 영업손실은 592억원에 달하면서 전체 실적을 끌어내렸다. GS리테일 측은 지난해 4분기 평촌몰 매각에 따른 임대수익 감소가 큰 영향을 미쳤다고 설명하고 있지만 왓슨스의 적자 확대에 따른 영향도 적지 않은 것으로 보인다. 증권가에서는 지난해 4분기 기준 기타 사업부문의 영업손실 135억원 중 65억원 가량을 왓슨스의 손실로 추정하고 있다.

GS리테일은 새 브랜드 랄라블라로 재기를 노리고 있지만 당분간 실적에는 악영향을 미칠 것이라는 전망이 많다. 양지혜 메리츠종금증권 연구원은 GS리테일의 목표주가를 낮춰잡으면서 "기타 사업부문의 실적 추정치를 하향 조정해 적정 주가를 낮춰 잡았다"고 설명했다.