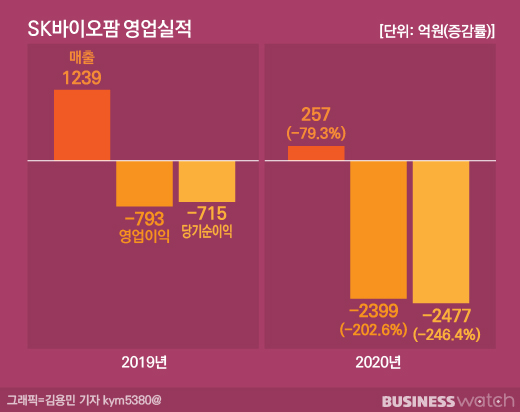

SK바이오팜이 지난해 매우 저조한 실적을 기록했다. 1000억 원이 넘었던 매출은 250억 원으로 급감했고 영업이익과 당기순이익은 적자 폭이 3배가량 늘었다. 전년도에 반영된 기술수출 관련 일회성 비용과 해외 임상 및 미국 출시에 따른 마케팅 비용 등의 영향이다.

SK바이오팜은 8일 공시를 통해 지난해 잠정 실적을 발표했다. SK바이오팜의 지난해 매출액은 257억 원으로 1239억 원이었던 전년도 보다 79.26% 줄었다. 영업손실은 2398억 원, 당기순손실은 2477억 원을 기록했다.

SK바이오팜은 뇌전증 신약 ‘세노바메이트(제품명: 엑스코프리)를 지난 2019년 스위스 아벨테라퓨틱스에 총 5억 3000만 달러(약 6000억 원) 규모로 기술이전했다. 반환의무가 없는 선 계약금으로 1억 달러(약 1100억 원)를 받았다.

당시 기술이전에 따른 일회성 비용이 반영되면서 지난해 실적이 감소한 것으로 풀이된다. 이에 회사 측은 연간 실적 보다 세노바메이트의 미국 매출 확대 등으로 4분기 실적이 전분기보다 개선됐다는 점을 강조했다.[관련 기사: [인사이드 스토리]'글로벌 신약' 새 역사 쓴 SK바이오팜]

또 세노바메이트는 지난해 일본 오노약품공업에 반환의무가 없는 계약금 50억 엔(약 545억 원)에 기술수출됐지만 분할 인식돼 지난해 매출에 모두 반영되지 않았다. 총 계약규모는 531억 엔(약 5788억 원)이다. 분할 수취할 계약금과 로열티를 고려했을 때 향후 실적에는 긍정적인 영향을 미칠 전망이다.

특히 지난해 영업손실이 확대한 배경에는 해외에서 진행 중인 임상3상 등 연구개발로 인한 비용이 직접적인 영향을 미쳤다. 또 수면장애 치료제 ‘솔리암페톨(제품명: 수노시)'의 미국 출시에 따른 마케팅 비용 지출로 적자 폭이 커졌다.

SK바이오팜은 지난해 실적이 악화되긴 했지만 향후 시장성은 밝을 것으로 기대하고 있다. SK바이오팜의 세노바메이트는 지난달 유럽의약품청 산하 약물사용자문위원회로부터 판매 승인 권고를 받았다. 이르면 올 2분기 내 유럽연합 집행위원회로부터 시판 허가를 획득할 전망이다.

세노바메이트가 유럽에서 시판 허가를 획득할 경우 SK바이오팜은 유럽 파트너사인 안젤리니파마로부터 최대 4억 3000만 달러(4800억 원)의 단계별 마일스톤을 수령하게 된다. 또 판매가 본격화되면 매출에 따른 로열티도 별도로 받는다.

더불어 SK바이오팜은 안젤리니파마의 아벨 테라퓨틱스 인수로 아벨 지분 12%를 안젤리니파마에 매각하면서 매각 수익 중 3176만 달러(약 360억 원)를 확보했다. 향후 유럽 시판 허가 및 판매 등에 따른 단계별 마일스톤으로 최대 2247만 달러(약 250억 원)를 추가로 수령하게 된다.

SK바이오팜 관계자는 “SK바이오팜은 향후 글로벌 파트너십을 확대해 신약 후보 물질 및 기술 도입, 연구 협력 등 다양한 방안을 추진할 계획”이라고 밝혔다.