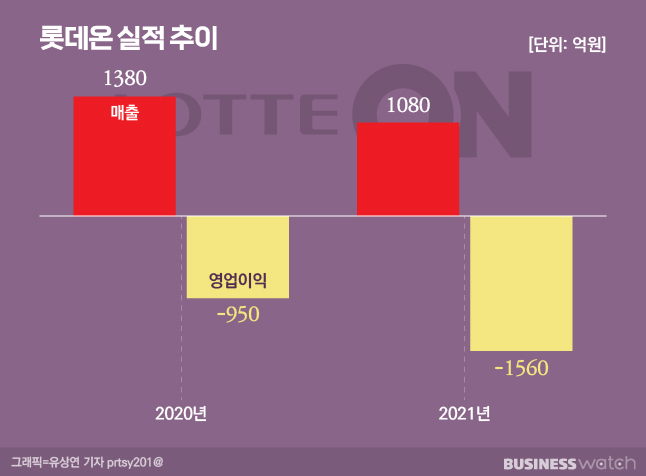

롯데온(ON)은 롯데쇼핑에게 '아픈 손가락'입니다. 백화점·마트·홈쇼핑·가전양판점 등 대부분 시장에서 롯데쇼핑이 선두권에 올라 있지만, 이커머스만은 아니죠. 지난해도 그랬습니다. 롯데온은 지난해 매출 1080억원을 기록했습니다. 전년 대비 21.5% 줄었죠. 같은 기간 영업손실은 600억원 가량 불어난 1560억원이었습니다. 롯데쇼핑 전 사업부 중 가장 적자 폭이 큽니다. 빈말로라도 좋다고 말할 수 없는 실적이죠.

하지만 롯데온은 이를 성장통이라고 설명합니다. 실적 악화는 지난해 8월 있었던 거버넌스 통합의 결과라고 강조합니다. 무슨 이야기일까요. 과거 롯데온은 롯데쇼핑의 '오픈마켓'에 가까웠습니다. 각 사업부 상품을 매입·판매하고 수수료를 챙겨 매출을 냈죠. 타 사업부에게 롯데온이 그룹 내 경쟁사에 가까웠다는 이야기입니다. 이는 롯데온이 '통합몰'로 자리잡기 어렵게 만들었습니다. 별도 비용까지 지출하면서 다른 사업부를 키워줄 이유는 없으니까요.

거버넌스 통합은 이를 해결하기 위한 조치였습니다. 당시 롯데쇼핑은 각 사업부 온라인 조직과 시스템·설비를 모두 롯데온으로 이관했죠. 회계처리 기준도 바꿨습니다. 수수료를 없앴고 롯데온에서 발생한 매출을 사업부 실적으로 귀속시켰습니다. 롯데쇼핑 전체 매출이니, 내부거래를 반영할 필요가 없다는 이유에서였죠. 덕분에 사업부 입장에서는 어디서 팔더라도 결과가 같아졌습니다. 모든 사업부가 부담 없이 롯데온으로의 유기적 통합을 추진할 수 있도록 판을 깔아준 셈이죠.

다만 거버넌스 통합은 롯데온에게 악영향을 주기도 했습니다. 기존 롯데온의 매출은 크게 △사업부 상품 중개수수료 △외부 셀러 중개수수료 △직매입 판매 등으로 구성됩니다. 이 중 사업부 상품 중개수수료가 빠지며 연 수백억의 매출이 순식간에 증발했습니다. 시스템과 설비를 이관받게 되면서 고정비는 늘었습니다. 게다가 마트 등의 이커머스 손실을 롯데온이 떠안게 됐죠. 외형상 실적 악화는 당연한 결과입니다.

그럼 롯데온이 말하는 성장통의 근거는 무엇일까요. 바로 규모입니다. 이커머스 시장에서는 거래액 규모가 중요합니다. 거래액 규모가 플랫폼의 영향력을 증명하는 수치기 때문입니다. 지난해 롯데온의 사업부 통합 거래액은 8조4508억원이었습니다. 전년 대비 11.8% 늘었죠. 별도 법인인 롯데하이마트·롯데홈쇼핑을 제외한 거래액은 같은 기간 18.1% 증가한 3조3994억원이었습니다. 큰 틀에서 롯데쇼핑의 이커머스 사업이 성장하고 있다는 의미입니다.

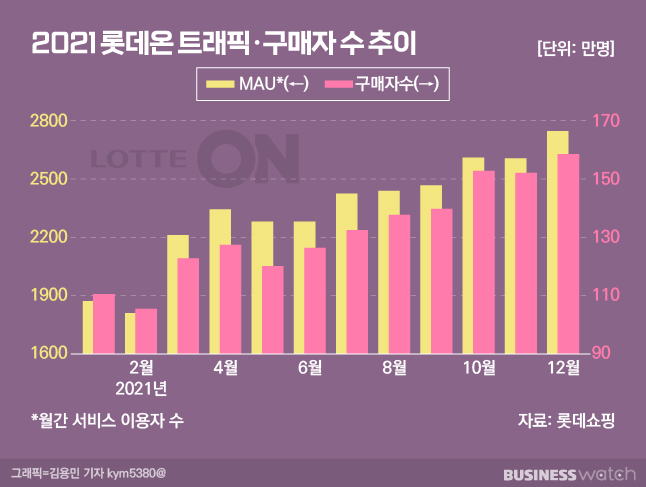

롯데온 자체 성장세는 더 높습니다. 지난해 롯데온 단독 발생 거래액은 2조4105억원이었습니다. 전년 대비 48%나 성장했죠. 이는 같은 기간 이커머스 시장의 성장률을 크게 뛰어넘는 수준입니다. 산업통상자원부에 따르면 지난해 온라인 유통업체의 전년 대비 매출 성장률은 15.7%에 불과합니다. 내실도 좋아졌습니다. 지난해 12월 기준 롯데온의 월간활성사용자수(MAU)는 전년 동기 대비 41.2% 늘었습니다. 구매자는 31.3%, 셀러는 80.7% 증가했고요.

이것이 롯데온이 1500억 영업손실에도 희망을 이야기하는 이유입니다. 롯데온은 다른 이커머스 플랫폼보다 출발이 늦었습니다. 론칭 이후 내부 문제로 혼란을 겪으며 더욱 뒤처졌던 것도 사실입니다. 지금까지는 실패에 좀 더 가까웠다고 할 수도 있겠죠. 그럼에도 '통합 시너지'는 어느 정도 있었습니다. 다소 늦었지만 이제는 이커머스 맞춤형 시스템도 갖춰졌고요. 앞으로 얼마든지 더 잘 할 수 있다는 자신감을 가질 만 합니다.

실제로 최근 롯데온은 미래 청사진을 연달아 내놓고 있습니다. 다만 목표는 경쟁사와 다소 다릅니다. 이커머스 시장 지배력보다 온·오프라인 '옴니채널' 구성에 집중합니다. 지난해 말 선보인 서비스 '장보기 2.0'이 그 사례입니다. 이 서비스는 전국 마트·슈퍼 등 배송지를 기준으로 고객에게 이용 가능 서비스와 도착 시간 등을 실시간 제공합니다. 아울러 한샘·미니스톱 등 최근 롯데가 인수한 기업들도 온·오프라인 시너지를 내기 좋은 곳이라는 평이 많습니다.

이는 합리적 전략입니다. 이커머스 시장의 규모 경쟁은 어느 정도 마무리되고 있습니다. 네이버·쿠팡·SSG닷컴(이베이)이 시장 절반 이상을 장악했죠. 이런 상황에서 롯데온이 점유율을 억지로 끌어올리려면 엄청난 투자가 필요합니다. 당분간 수익성은 꿈도 꿀 수 없을 뿐더러, 성공을 장담할 수도 없습니다. 반면 오프라인과의 통합은 규모 경쟁 대비 수월합니다. 이미 롯데쇼핑은 오프라인 인프라를 갖추고 있습니다. 롯데온이라는 플랫폼의 규모도 커지고 있고요.

미래는 모릅니다. 롯데온이 진정한 옴니채널 플랫폼이 되려면 어쨌든 거래액이 뒷받침돼야 합니다. 규모가 곧 힘이니까요. 이는 롯데온 혼자 할 수 없는 일입니다. 전 사업부의 혁신이 이어져야 더 많은 고객을 끌어들일 수 있습니다. 게다가 신세계그룹·GS리테일 등도 이미 롯데온과 비슷한 전략을 펼치고 있습니다. 특히 신세계는 이베이코리아 인수로 플랫폼 규모 면에서 저만치 앞서나가고 있고요. 롯데온이 이를 넘어서려면 어떤 식으로든 '차별화'가 필요할 겁니다.

또 하나의 관건은 시간입니다. 쿠팡이 지금의 위치에 오르기까지 5년 정도밖에 걸리지 않았습니다. 옴니채널 경쟁은 이보다 더 빨리 끝날 가능성이 높습니다. 경쟁사 대부분이 이커머스 시장과 플랫폼 산업 구조를 어느 정도 이해하고 있으니까요. 롯데온이 새롭게 선 출발선이 곧 물러설 곳 없는 절벽이라는 의미입니다. 따라서 롯데온은 최대한 빠르게 결과를 만들어내야 할 겁니다. 이제는 부진을 설명할 근거도, 버텨낼 시간도 많이 남아 있지 않기 때문입니다.