즉시 배송 서비스인 '퀵커머스'가 유통업계 격전지로 떠올랐다. 선두 업체인 배달의민족(배민)과 쿠팡에 이어 홈플러스, GS리테일 등도 본격적인 확장에 나섰다. 이들의 목표는 '시장 선점'이다. 배송 속도는 물론 수수료 경쟁도 치열할 것으로 전망된다.

국내 퀵커머스 시장은 아직 초기 단계다. 일부 대도시를 제외하면 수요가 크지 않다. 다만 성장성은 충분하다. 하루배송 시대를 넘어 즉시배송 시대가 열리고 있어서다. 관건은 퀵커머스에 대한 '진심'이다. 지속적 투자를 이어가는 인내가 필요하다. 왕좌를 빼앗고 지키려면 '왕관의 무게'를 견뎌내야 한다는 얘기다.

편의점·마트까지 '퀵커머스'

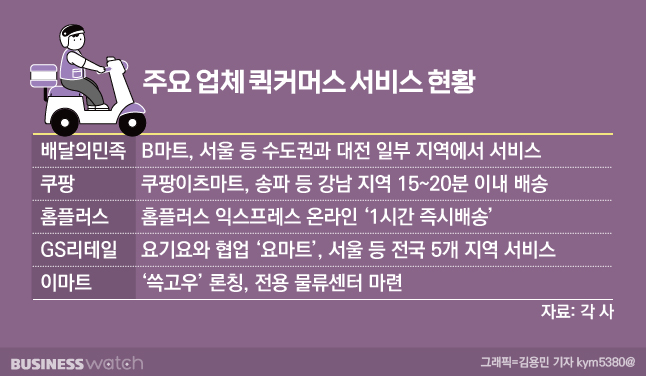

현재 퀵커머스 선두 업체는 배민이다. 2018년부터 배민마켓을 선보이며 빠르게 뛰어들었다. 최근 서비스 권역도 서울·수도권에서 대전까지 넓혔다. 매출도 증가세다. B마트의 매출은 지난 2019년 124억원에서 지난해 3500억원으로 늘었다. 쿠팡이츠의 퀵커머스 서비스인 '쿠팡이츠마트'의 기세도 매섭다. 아직 서비스 지역이 강남에 국한됐지만 서비스와 품질을 앞세워 시장을 잠식하고 있다. 특히 쿠팡이츠마트의 배송 시간은 15분 내외다. 1시간 이내인 B마트보다 빠르다.

기존 유통사들의 사업 확대도 활발하다. 홈플러스는 최근 '1시간 즉시배송' 서비스의 배송료를 없앴다. 홈플러스 익스프레스 온라인에서 3만원 이상 구매하면 배송비를 받지 않는다. 이를 두고 홈플러스도 본격적으로 퀵커머스에 뛰어들었다는 분석이 나온다. 이마트도 지난 4월 자체 퀵커머스 서비스인 '쓱고우'를 강남 지역에서 시작했다. 롯데마트도 2시간 내 바로배송 서비스를 운영 중이다.

다크호스로 떠오르고 있는 것은 GS리테일이다. 배달앱 점유율 2위 업체 요기요에 편의점과 슈퍼마켓 등 오프라인 인프라까지 가지고 있다. GS리테일은 지난 2020년 배달앱인 요기요를 인수했다. 이후 즉시 장보기 서비스인 '요마트'를 역점 사업으로 키우고 있다. 오프라인 인프라를 요마트와 연계시키는 작업이 한창이다. GS리테일은 지난 6월 요마트의 서비스 권역을 수도권에서 강원, 충청, 호남, 영남 등 5개 지역으로 넓혔다. 현재 퀵커머스 업체 중 서비스 영역이 가장 넓다.

퀵커머스 '콕' 집은 이유

이들이 퀵커머스 사업에 공을 들이는 이유는 제각각이다. 배민과 쿠팡이츠는 음식 배달 이외 새로운 성장 동력을 찾고 있다. 기존 사업만으론 탄탄한 수익 구조를 만드는 데 한계가 있어서다. 특히 엔데믹이 다가오며 급성장했던 음식 배달 시장은 침체에 빠졌다. 배달 서비스가 본업인 만큼 시너지도 충분하다. 가장 큰 강점인 온라인 플랫폼 파워도 갖췄다. 코로나 팬데믹 당시보다는 줄었지만 배민의 월간 활성 이용자 수는 1345만명에 이른다. 쿠팡이츠도 600만명 대를 기록하고 있다.

새벽 배송 등 경쟁에서 두각을 나타내지 못하며 즉시배송에 뛰어든 유통 업체들도 있다. 홈플러스와 GS리테일이 대표적이다. 이들은 새벽 배송보다 상위 영역인 '퀵커머스'에서 새로운 경쟁을 펼치겠다는 구상이다. 기존 배송시장에서 싸움을 이어가지 않고 경기장을 바꾼 셈이다. 퀵커머스로 기업형슈퍼마켓(SSM)의 활로를 뚫겠다는 목적도 있다. 현재 기업형슈퍼마켓은 온라인몰과 대형마트 사이에서 고전하고 있다. 이들을 활용해 수익을 낼 방법이 절실한 상황이다.

퀵커머스는 높은 성장성이 기대되는 분야다. 하루 배송을 넘어 시·분 단위까지 배송 시계가 빨라지고 새벽배송을 넘어 즉시배송이 대세가 될 것으로 전망된다. 독일 음식 배달 서비스 기업 딜리버리히어로는 국내 퀵커머스 시장 규모를 2020년 3500억원에서 오는 2025년 5조원으로 성장할 것으로 전망했다. 특히 한국은 퀵커머스 시장이 안착하기 좋은 환경이다. 좁은 국토에 대도시 위주로 생활이 이뤄지고 소비자 대다수도 이미 배달 서비스에 익숙해서다.

'왕관의 무게' 누가 버틸까

관건은 누가 왕좌에 앉아 왕관의 무게를 견디느냐다. 퀵커머스 시장은 아직 '절대 강자'가 없다. 배민과 쿠팡이 빠르게 진출했지만 패권을 잡지는 못했다. 오프라인 인프라가 부족해서다. 퀵커머스는 '도심형 물류센터'가 필수적이다. 물건을 1시간 이내로 배송하려면 중소형 물류센터가 도심에 점조직 형태로 존재해야 한다. 이 때문에 B마트와 쿠팡이츠마트의 서비스 권역은 아직 한정적이다. 물류 인프라 확장은 단기간 이뤄낼 수 없다. 배민과 쿠팡이 언제든 유통 공룡에게 자리를 빼앗길 수 있는 이유다.

반면 홈플러스와 GS리테일의 강점은 풍부한 오프라인 자산이다. 마트, SSM, 편의점 등 거점 역할을 할 물류센터가 많다. 다만 플랫폼 파워가 부족하다. 온라인에서 이들은 약자다. 관련 서비스의 인지도도 쿠팡, 배민에 비해 여전히 낮다. 오프라인 자산을 하나로 이을 '선'이 없는 셈이다. GS리테일이 요기요에 투자한 이유도 이 때문이다. 온·오프라인 시너지를 낸다면 패권을 노려볼 수 있다. 홈플러스도 기존의 신선식품 배송 역량과 상품 구색을 이용하면 유리한 고지를 점할 수 있다.

물론 퀵커머스 사업은 큰돈이 들어가는 사업이다. '밑 빠진 독'이라는 냉혹한 평가도 존재한다. 배송이나 물류 창고 등에 막대한 투자 비용이 든다. 단기적으로 큰 수익성을 기대할 수 없는 것도 문제다. 퀵커머스는 생필품 등이 주요 상품이다. 상대적으로 마진이 높지 않다. 경쟁자가 많아질수록 '더 싸게 더 빠르게' 팔아야 하는 딜레마에 빠질 수 있다. 수익성이 나타낼 까지 버터낼 수 있는 인내가 필요하다. 최종 승자는 '자본력'과 '인내력' 이 두 조건을 만족한 곳일 가능성이 크다.

업계 관계자는 "지금은 퇴근 후 집에 가면 문 앞에 상품이 와 있는 시대다. 시, 분 단위까지 배송경쟁이 극한까지 치닫고 있는 것"이라며 "미래 배송 트렌드는 '즉시배송'에 있다. 플랫폼 업체와 유통 기업들이 퀵커머스에 뛰어드는 것도 이런 이유"라고 설명했다. 이어 "퀵커머스는 온·오프라인 연계가 필수적이 사업"이라며 "이 퍼즐을 가장 먼저 맞추는 자가 승리를 거머쥘 것"이라고 내다봤다.