"하나-외환은행 통합은 경영진으로서 힘든 M&A가 될 겁니다. 위기극복 과정에서 이뤄졌던 신한-조흥은행 통합은 구조조정이 수월했지만 하나-외환은행은 미래를 내다보고 한 것이어서 구조조정이 어렵습니다. 신한의 경우 워낙 고객 기반이 약했던 은행이 큰 은행을 인수했기 때문에 시너지가 컸지만 하나의 경우는 규모도 엇비슷하기 때문에 드라마틱한 효과를 얻는 게 어렵습니다."

익명을 요구한 금융연구원 한 연구위원의 얘기다. 때문에 큰 그림 하에 더욱 명확한 비전과 미래지향적인 로드맵 제시가 필요하다는 지적이다. 그래야 기업은행 민영화, 한국씨티·SC은행 등이 다시 시장에 나오며 이뤄질 은행 구조조정에 능동적으로 대응할 수 있을 것이란 전망이다.

◇ 총자산 1위 리테일 기반 꼴찌, 어찌할까?

국민은행이 최근 순익 등의 실적 부침이 심하지만 무시할 수 없는 이유가 있다. 방대한 고객 기반 때문이다. 활동 고객 수가 1250만 명으로 경쟁은행 대비 압도적이다. 영업력만 살아나면 언제든 일어설 수 있는 기반이 있다는 게 강점이고 경쟁은행들의 부러움을 사는 대목이다.

신한은행도 과거 조흥은행과 합치면서 조흥은행의 요구불예금을 기초로 한 방대한 고객기반을 얻었다. 이 덕에 대형은행의 반열에 올랐고 안정적인 수익구조를 가질 수 있었다.

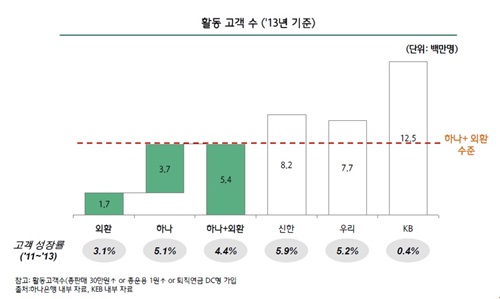

하나은행은 어떨까. 결론부터 얘기하면 다이내믹한 효과는 없다. 물론 자산 1등 은행으로 올라선다. 하나은행과 외환은행을 합치면 총자산은 올 6월 말 기준으로 341조 1000억 원으로 국민 292조 6000억 원, 우리 273조 2000억 원, 신한 263조 5000억 원으로 멀찌감치 따돌린다. 하지만 활동고객 수는 540만 명(작년 말 기준·아래 그래프 참조)에 그친다. 대형은행들 가운데 꼴찌다.

자산이 많은데 고객 수가 적다는 것은 개인고객보단 대기업 등 기업 고객들이 많다는 얘기다. 고객 1인당 대출 및 판매 혹은 고객당 생산성이 높다는 해석도 가능하다. 반면 잠재력은 떨어진다. 안정적인 수익을 위한 밑천 부족이다. 김정태 하나금융지주 회장과 경영진이 극복해야 할 문제로 복안이 필요하다.

한 민간경제연구소 소장은 "전통적으로 강한 은행은 대부분 리테일이 강하다"며 "웰스파고나 US뱅크가 그렇다"고 소개했다. 단기적인 이익 측면에서 기업금융이 나을 수 있지만 장기적으로 크레딧 코스트 등을 생각하면 결국 남는 게 없을 수 있다. 가령 삼성이란 대기업에 1000억 원을 대출해주는 것보다 1000명의 임직원에게 100원씩 해 주더라도 밑천 확보 차원에서 낫다는 논리다.

그룹사 한 고위관계자는 "김 회장도 장기적으로 리테일이 강한 은행을 만들고자 한다"며 "외환은행 통합으로 남는 인력이 있다면 지점 단위로 새롭게 추가되는 자산관리, 은퇴관리 등의 업무에 배치하고, 고객 저변을 넓힐 수 있도록 영업력을 강화한다는 방침"이라고 말했다. 꼴찌이긴 하지만 하나는 외환은행을 얻음으로써 활동고객 170만 명을 얻게 된다. 그나마 뭐 좀 해 볼 수 있는 수준은 된다는 것이다.

| ▲ 자료 하나금융 제공 |

◇ 쉬운 M&A 시대 지났다, 로드맵·비전 나와줘야

8년 전 신한-조흥 합병 때만 해도 인력 구조조정이 어느 정도 당위성을 인정받는 시기였다. 특히나 조흥은행은 공적자금을 받은 은행이라는 꼬리표가 따라다니고 있었다. 신한은행은 지난 2006년 조흥은행 통합 후 이듬해 초 608명의 직원을 희망퇴직 형태로 내보냈다. 이렇게 통합으로 인한 과잉인력을 해소했다.

지금은 인력 구조조정을 위한 명분을 쌓는 게 쉽지 않다. 사람을 내보낼 만큼 위기 상황이냐에 대한 판단이 모호하다. 금융권 관계자는 "나이에 상관없이 외환은행 인력의 강점을 파악하고 어떻게 활용할지에 대한 심도 있는 고민이 필요하다"며 "만약 구조조정이 필요하다면 최근 씨티은행처럼 5년 치 연봉을 주는 등의 파격 조건도 고려해봐야 한다"고 조언한다.

어떤 은행을 만들지에 대한 구체적인 그림이 나오고, 그에 따라 인력 운용을 포함한 장기적인 로드맵이 완성돼야 한다는 지적이다. 이것이 미래에 있을 은행 구조조정에 주체적으로 대응할 수 있느냐 마느냐를 결정짓게 될지도 모른다.

정확히 언제가 될지는 모르지만 기업은행 민영화가 예정돼 있고, 외국계인 한국씨티은행과 한국SC은행이 또다시 매물로 나올 수 있다. 다시 한번 은행의 합종연횡 가능성이 제기된다. 하나의 외환은행 통합을 계기로 대형은행들이 얼추 비슷한 규모로 성장했다. 다시 있을 은행 구조조정이 '피 튀기는 전쟁'이 될 수도 있다는 얘기다.