소비자의 관점에서 신용카드 결제는 단순한 원리로 돌아가는 것 같지만, 카드업계 내부를 들여다보면 이해관계가 복잡하게 얽혀 있다. 소비자가 카드단말기로 금액을 결제하면, 역할에 따라 수수료를 주고받으면서 이익을 나누는 구조다.

신용카드사와 소비자 외에도 결제수단을 중개하는 부가통신사업자(VAN)사와 전자지급결제대행(PG) 업체, 또 카드사 가맹점 등으로 이뤄져 있다. 여기에 금융당국과 정치권이 제도적으로 가격 개입을 하면서, 시장 원리와 정치적 이해관계가 뒤섞인 생태계가 만들어진다.

복잡하긴 하지만 오랜 기간 '탄탄(?)'했던 생태계에 요즘 들어 균열이 생기고 있다. 그동안에도 이해관계가 첨예하게 맞서 서로 이러지도 저러지도 못한 채 공존을 유지해 왔다. 그러다 최근에 낯선 환경이 조성되고 새 '플레이어'가 등장하면서 '새 판'을 짜야만 하는 상황에 부닥치자 주도권을 잃지 않기 위해 분주한 모습이다.

◇ 변화 촉발한 6700억 원

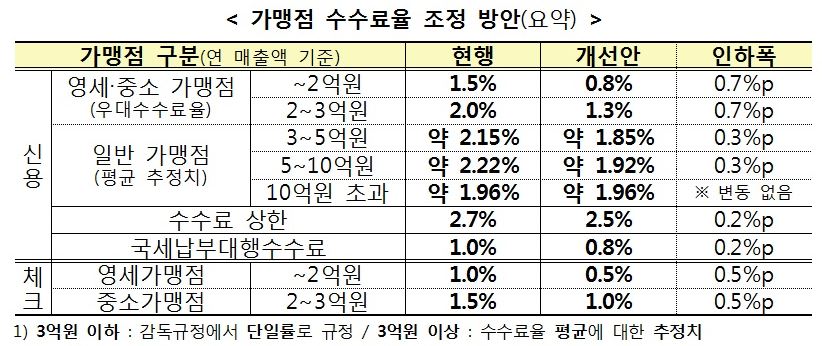

요새 카드 업계에서 가장 뜨거운 이슈는 '카드가맹점 수수료 인하'다. 지난 2일 정부와 새누리당은 당정협의를 열어 영세·중소 가맹점을 돕겠다며 수수료를 인하하기로 했다. 이번 수수료 인하로 전체 가맹점은 6700억 원의 수수료를 절감한다. 반대로 카드사의 수입은 그만큼 감소한다. 관련 기사 : 카드 가맹점 수수료 '-6700억' 카드사 '악!'

정부와 정치권은 카드사가 6700억 원 만큼의 이익을 뱉어낼 여력이 있다고 봤다. 이를 활용해 취약계층(영세·중소 가맹점)을 지원하겠다는 취지다. 그러나 카드사가 자신의 이익을 고스란히 내놓을 거라고 보는 이는 별로 없다. 정부가 2012년 처음으로 수수료 정산에 개입했을 때도 고객 혜택을 줄이는 '꼼수'를 썼다.

실제 카드사들은 손실분의 부담을 전가하려는 움직임을 보인다. 먼저 카드사들은 카드가맹점 수수료가 줄어든 만큼 밴사에 주는 수수료도 줄일 수밖에 없다는 입장이다. 카드사가 밴사에 지급하는 수수료는 연간 8600억 원 정도로 추정하는데, 이 중 30%인 3000억 원가량을 줄이겠다는 의지다.

| ▲ 금융위원회, 카드 가맹점 수수료 인하 방안 |

◇ 입지 줄어드는 VAN사

주목할 점은 이런 업체 간 '밥그릇 싸움'에서 드러나는 이해관계자들이 처한 현실이다. VAN사들을 보자. 카드사들은 그동안 VAN사에 주는 수수료를 줄이려 호시탐탐 기회를 엿봤지만, 적당한 타이밍을 잡지 못하고 있었다. VAN 업체와 관련한 '일자리'가 많아 정치적으로 함부로 하기 힘든 측면이 있었고, VAN 업체가 하는 역할도 명확해 카드사에도 필요한 존재였기 때문이다.

그러나 최근의 환경 변화로 인해 VAN 업체의 입지는 점차 줄어들고 있다. 핀테크 등 새로운 기술이 속속 등장하면서, 카드 전표를 매입하고 카드 결제 정산하는 기능의 필요성이 떨어지고 있어서다. 예를 들어 VAN사가 수수료를 받는 명목 중 매출 전표를 통해 '소비자의 본인 확인'을 하는 기능은, 지문인식 등을 통한 새로운 결제 방식으로 대체할 수 있다.

앞서 현대카드가 삼성페이 결제에 대해선 수수료를 주지 않겠다고 통보한 것도 이런 이유에서다. 삼성페이는 지문인식으로 본인 확인을 하므로, 수수료를 줄 이유가 없다는 게 현대카드의 입장이다. 이에 밴 업계는 삼성페이를 만든 삼성전자를 끌어들여 수수료를 보전해달라고 주장하고 있다.

이런 논쟁은 앞으로도 더욱 잦아질 가능성이 크다. 소비자와 카드사를 연결해주는 중개사(밴사)의 기능은 삼성페이처럼 핀테크 기술이 잠식하거나, 혹은 새로운 기술로 그 기능이 생략될 여지가 크기 때문이다. 핀테크 기술의 가장 큰 특징은 바로 복잡한 절차의 '간소화'와 '생략'을 통한 편의성의 제고다. 이번 논란 과정에서 카드사들이 기세등등하고, VAN사는 궁지에 몰린 듯한 모습을 보이는 것도 이런 현실을 잘 드러낸다.

◇ 과거식 정책, 시장 혼란만 가중

조금 다른 이야기이긴 하지만, 이번 카드가맹점 수수료 인하로 제기된 온라인 쇼핑몰 문제도 주목할 만하다. 영세 온라인 쇼핑몰들은 이번 혜택에서 제외됐는데, 그 이유는 이들은 가맹점이 아니기 때문이다. 오프라인과 다르게 온라인에선 PG사가 영세 온라인 쇼핑몰들을 대신해 카드사와 가맹 계약을 맺는다. 온라인과 오프라인의 생태계가 다르게 짜여 있는 것이다.

금융당국 관계자는 "온라인 쇼핑몰을 대신해 PG사가 대신 가맹 계약을 맺고 있으므로 이들의 수수료 문제는 PG사와 카드사가 해결해야 할 일"이라고 말했다.

그러나 영업을 하는 공간이 온라인이냐 오프라인이냐만 다를 뿐 자영업자인 것은 같은데, 법망이 이를 동등하게 대우하지 못한 것은 문제가 있어 보인다. 정부와 정치권의 규제가 과거에 묶여 시장을 더욱 왜곡하는 것이기 때문이다. 온라인 시장이 커지고, 핀테크 등 관련 기술이 늘어날수록 이런 문제는 더욱 복잡하고 난해해질 가능성이 크다.

금융권의 한 관계자는 "최근 금융권과 카드업계의 급격한 변화를 무시한 채 금융당국과 정치권이 그동안 해오던 관성으로 무작정 가격에 개입하면 시장의 왜곡이 더욱 커질 수 있다"며 "핀테크라는 구호만 외칠 것이 아니라, 이로 인한 변화와 영향 등을 세심하게 고려할 필요가 있다"고 말했다.