은산분리의 벽에 부닥친 인터넷전문은행 설립, 비대면 채널 이용 증가로 활용성이 떨어지고 있는 은행 지점, 오후 4시면 문을 닫아야 하는 은행의 현실과 이에 대한 소비자들의 불만, 은행 효율화를 위한 인력 구조조정.

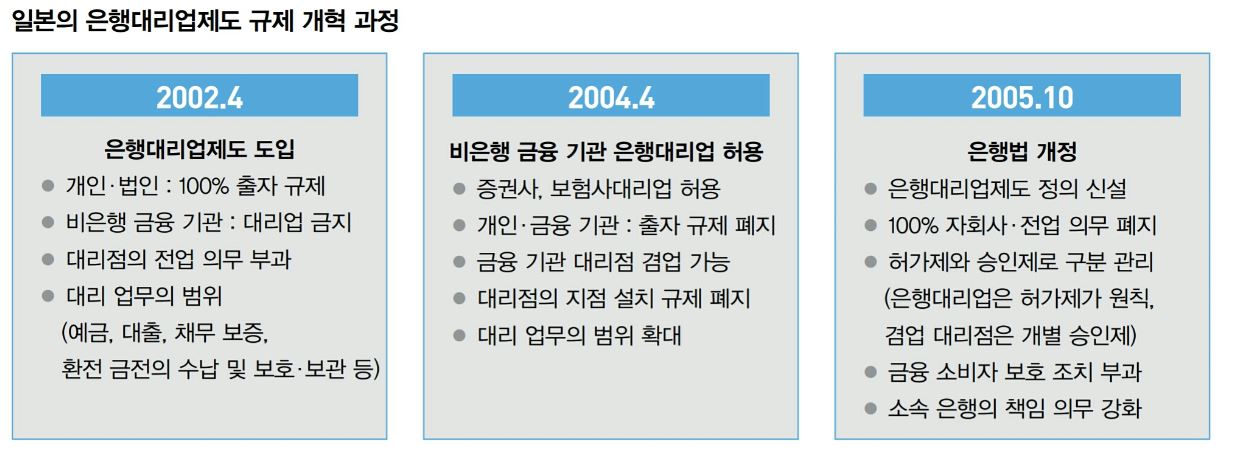

최근 은행권에서 논의되고 있지만 뚜렷한 답을 찾기 힘든 일들에 해결의 실마리를 제공하는 제안이 나왔다. 일본에선 지난 2002년부터 시작한 '은행대리업' 제도다. 예·적금 가입, 대출상품 가입, 송금 및 환전, 각종 증명서 발급 등 은행 지점에서 받는 서비스를 기업이나 개인 등 제삼자가 할 수 있도록 허가해주는 제도다.

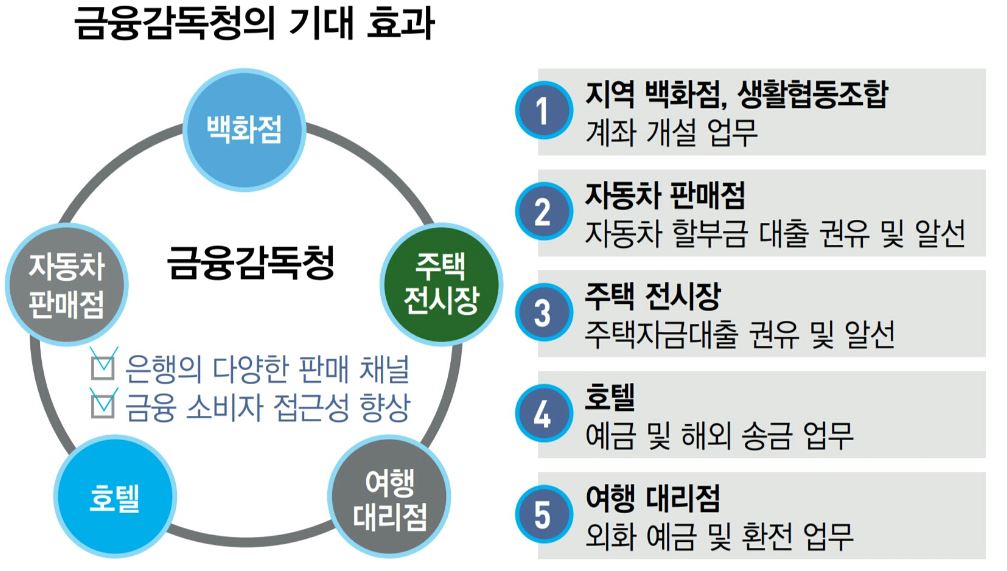

| ▲ 일본 금융감독청 은행대리업 도입 기대효과. IBK경제연구소. |

◇ 일본 은행 구조조정 '보완책' 활용

일본 정부가 은행대리업을 도입한 애초 취지는 은행이 없는 산간벽지의 불편을 해소하기 위해서였지만, 이후 전체 금융소비자 접근성 확장을 위한 제도로 확장해 활용하고 있다. 특히 2002년 당시 은행 간 통합과 부실지점 축소 등 구조조정 과정에서 기존 은행 지점을 보완하는 역할을 했다. 올해 6월 기준으로 51개 은행대리업자가 영업하고 있다.

은행 지점을 통해야 할 수 있는 예·적금 계좌 개설, 대출 업무, 환전 및 송금 업무를 다양한 영역의 주체가 은행을 대신해 할 수 있도록 했다. 2002년에는 법인의 경우 은행이 100% 출자해야만 대리업을 가능하게 하는 규제가 있었지만, 단계적인 법 개정을 통해 기준을 완화해왔다. 이젠 개인이나 기존 금융사뿐 아니라 은행의 출자가 없는 일반 법인에도 허용하고 있다.

| ▲ IBK경제연구소 |

예를 들어 개인이나 기업이 단말기를 가지고 고객들을 찾아가 은행 업무를 서비스하는 방식으로 운영할 수 있다. 고객이 대출을 신청하면, 대리업자가 단말기를 통해 은행에 대출 신청 승인을 받는 식이다. 예금 인출 역시 ATM이 아닌 대리업자를 통해서 할 수 있다.

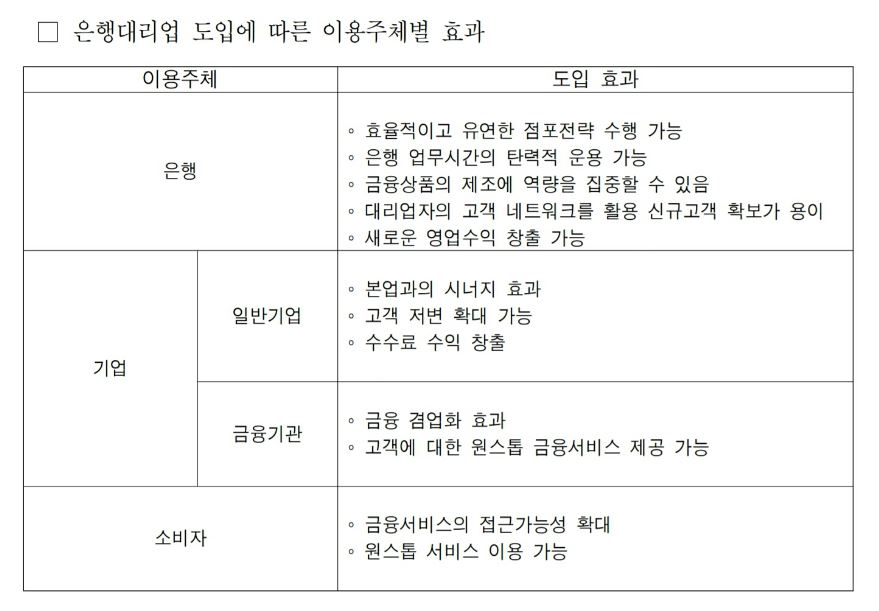

이런 서비스는 우리나라에선 은행이나 관련 규제 완화 등을 통해 이미 시현하고 있는 부분이 있다. 예를 들어 은행들이 시행하고 있는 '찾아가는 서비스' 스마트 브랜치가 그렇다. 제삼자에게 업무를 위탁하는 것은 아니지만, 이미 소비자들이 있는 곳으로 찾아가 일반 은행 업무를 일부 하고 있다. 또 소비자 관점에서 보면 보험이나 카드, 은행 상품을 한 곳에서 상담·가입할 수 있는 '복합점포'가 비슷한 서비스로 여겨질 수 있다. 이 때문에 제도 도입의 실효성이 불확실하다는 의견도 있다.

◇ "인터넷은행·구조조정 가속화 방안"

다만 은행대리업 제도는 최근 은행권에서 논의하고 있는 여러 이슈에 해결의 실마리를 제공하는 면이 있다. 먼저 인터넷은행의 경우가 그렇다. 인터넷은행은 우리나라 은행산업의 경쟁력을 강화하는 동시에 금융소비자 편의 제고라는 취지에도 불구하고, 산업자본의 은행 소유 문제(은산분리 완화) 탓에 제도 도입이 여전히 불확실하다. 관련 기사 : 철옹성 '금산분리'에 결국 미완의 인터넷은행?

만약 은행대리업 제도를 도입하면 이런 부분을 어느 정도 해결할 수 있다. 카카오나 KT 등이 꼭 은행 사업 자격을 취득하지 않더라고, 다른 여러 서비스에 더 해 은행 계좌개설·대출 업무 등을 고객에게 제공할 수 있다. '새로운 은행'은 아니더라도, 소비자 관점에선 은행이 아닌 다를 플랫폼을 통해 다양한 금융서비스를 이용할 수 있다는 점에선 크게 다를 게 없다. 이상제 금융연구원 선임연구위원은 최근 '은행 대리업자 제도에 대한 단상'이라는 보고서를 통해 이런 의견을 내놨다. 그는 "꽉 막힌 인터넷은행 제도 도입을 이런 식으로도 풀 수 있다고 본다"고 했다.

비대면채널을 확대하는 인터넷은행이 비교적 젊은층을 위한 제도라면, 고령화 사회의 노년층들에게는 이런 은행대리업 제도가 필요하다는 의견도 있다. 도제문 극동대학교 교수는 최근 논문에서 "비대면 사이버거래는 노인층이 접근하기 어려운 면이 있다"며 "인터넷은행과 은행대리업은 은행의 대고객채널의 다양화와 고객의 은행접근 기회의 확대를 통한 고객서비스 향상이라는 목표가 같다"고 했다.

이밖에 지점 축소와 방대한 은행 인력의 구조조정을 가속하는 방안이 될 수 있다. 은행대리업 제도가 활성화하면 손님이 많이 찾지 않는 지점을 줄일 수 있고, 은행의 기능도 간소화할 수 있기 때문이다. 4시까지만 영업하는 은행 지점의 특성을 보완하는 방안으로도 활용할 수 있다.

다만 보안과 금융사기 등 안전성 문제, 대리업자에 대한 기존 은행의 책임 권한 문제 등은 이 제도 도입을 꺼리는 이유가 될 수 있다. 이상제 선임연구위원은 "최근 화두가 되는 핀테크 산업 발전과 인터넷전문은행 소유 규제 등 다양한 이슈의 논의 과정에서 제기하는 우려나 문제점들의 효율적인 해결책에 대한 실마리를 찾을 수 있다"고 말했다.

| ▲ 금융법연구회 |