# 식당을 운영하는 A씨는 최근 가게를 확장하느라 돈을 많이 써 급하게 재료 구입 자금 2000만원이 필요했다. 한 카드사에 문의해보니 신용등급이 4등급인 A씨의 경우 연 12.4%의 이자를 내야 한다는 답변을 받았다. 회사원 B씨의 경우에도 연소득은 7300만원에 달하지만 신용등급이 6등급이라 연 16%에 달하는 카드론을 이용하고 있다.

지난 5일부터 이런 경우 카드론이나 저축은행 대출이 아닌 은행에서 중금리 대출을 이용할 기회가 커졌다. 중신용자에게 연 5~10% 정도의 금리로 대출해주는 '사잇돌 대출'이라는 정책 상품이 5000억원가량 풀리면서다.

사잇돌 대출은 기존에 금융사에 없던 중금리 대출 상품을 새롭게 내놓은 건 아니다. 최근 은행이나 저축은행, 카드사 등은 5%에서 10%대의 다양한 중금리 대출 상품을 내놓으며 경쟁하고 있는데, 정부가 이런 분위기를 더욱 확산하기 위해 내놓은 성격이 짙다.

◇ 조금 낮아진 은행 문턱 넘기

1~4등급의 고신용자가 아니면 이용하기 어려웠던 은행권의 문턱이 요즘 들어 부쩍 낮아졌다. 4~7등급이라도 직장을 다니고 있거나 일정 소득이 있는 자영업자, 연금 수령자 등에게 대출을 해주기 시작했다.

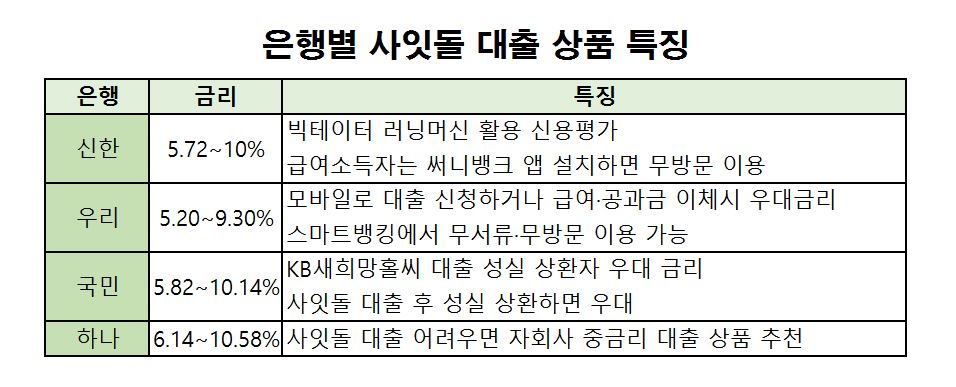

금융당국이 추진한 사잇돌 대출의 경우 국민, 기업, 신한, 우리, 하나, 농협, 전북, 제주, 수협 등 대부분 시중은행에서 공통으로 다루는 상품이다. 고금리와 저금리 사이에 있다고 해서 '사잇돌'로 이름 붙인 정부의 정책 상품이다. 연 5~10% 규모로 최대 2000만원까지 대출받을 수 있고, 은행마다 조건에 따라 우대금리를 적용해준다. 관련기사 ☞ 내달 연 6~10% 중금리 대출 쏟아진다

이 밖에도 은행들은 이미 자체적인 중금리 상품을 내놓고 있다. 우리은행의 위비뱅크와 신한은행의 써니뱅크은 '모바일 뱅크' 시장에서 경쟁하고 있다. 휴대전화 애플리케이션을 통해 비대면 대출 신청이 가능한 것이 특징이다. 하나은행 이지세이브론, 기업은행의 직장인명함대출 등도 중금리 대출 상품으로 눈에 띈다.

◇ 저축은행·카드·보험사도 가세

중신용자라도 일정 요건을 충족하지 못하면 은행을 이용하지 못할 수 있다. 이런 경우라면 저축은행들의 중금리 대출 상품을 살펴보는 것도 좋다. 요즘 일부 저축은행에선 10%가 넘지 않는 상품을 내놔 인기를 끌고 있다.

SBI저축은행은 4~7등급이 이용할 수 있는 연 6~13%의 신용대출 상품 '사이다'를 내놨다. 지난해 12월 출시한 뒤 7개월 만에 900억원의 실적을 올리는 등 관심을 받고 있다. SBI저축은행 측은 평균 대출금리가 9.8% 정도이며, 높은 금리의 대출을 이용하던 고객들이 이 상품으로 갈아타 대출을 상환하는 경우가 많은 것으로 분석했다.

JT친애저축은행의 '원더풀WOW론'과 웰컴저축은행의 '척척대출·텐텐대출', OK저축은행의 '스파이크 OK론' 등도 중금리 대출 상품 브랜드로 관심을 끌고 있다.

한화생명의 '한화 스마트 신용대출', KB국민카드 '생활든든론' 등 카드·보험사에서도 찾아볼 수 있다. 이런 상품은 은행보다는 금리가 높긴 하지만, 대출 심사가 덜 까다롭고 기존 10% 후반의 대출보다는 부담이 덜하다는 특징이 있다.

저축은행 업계 한 관계자는 "저축은행이나 카드사, 보험사들의 경우 어느 정도 손해를 감수하면서 중금리 대출 시장에 진입하고 있다"며 "이는 앞으로 이 시장이 더욱 커질 것으로 예상하기 때문"이라고 설명했다.

지난 5일부터 이런 경우 카드론이나 저축은행 대출이 아닌 은행에서 중금리 대출을 이용할 기회가 커졌다. 중신용자에게 연 5~10% 정도의 금리로 대출해주는 '사잇돌 대출'이라는 정책 상품이 5000억원가량 풀리면서다.

사잇돌 대출은 기존에 금융사에 없던 중금리 대출 상품을 새롭게 내놓은 건 아니다. 최근 은행이나 저축은행, 카드사 등은 5%에서 10%대의 다양한 중금리 대출 상품을 내놓으며 경쟁하고 있는데, 정부가 이런 분위기를 더욱 확산하기 위해 내놓은 성격이 짙다.

◇ 조금 낮아진 은행 문턱 넘기

1~4등급의 고신용자가 아니면 이용하기 어려웠던 은행권의 문턱이 요즘 들어 부쩍 낮아졌다. 4~7등급이라도 직장을 다니고 있거나 일정 소득이 있는 자영업자, 연금 수령자 등에게 대출을 해주기 시작했다.

금융당국이 추진한 사잇돌 대출의 경우 국민, 기업, 신한, 우리, 하나, 농협, 전북, 제주, 수협 등 대부분 시중은행에서 공통으로 다루는 상품이다. 고금리와 저금리 사이에 있다고 해서 '사잇돌'로 이름 붙인 정부의 정책 상품이다. 연 5~10% 규모로 최대 2000만원까지 대출받을 수 있고, 은행마다 조건에 따라 우대금리를 적용해준다. 관련기사 ☞ 내달 연 6~10% 중금리 대출 쏟아진다

| ▲ 자료=각사 |

이 밖에도 은행들은 이미 자체적인 중금리 상품을 내놓고 있다. 우리은행의 위비뱅크와 신한은행의 써니뱅크은 '모바일 뱅크' 시장에서 경쟁하고 있다. 휴대전화 애플리케이션을 통해 비대면 대출 신청이 가능한 것이 특징이다. 하나은행 이지세이브론, 기업은행의 직장인명함대출 등도 중금리 대출 상품으로 눈에 띈다.

◇ 저축은행·카드·보험사도 가세

중신용자라도 일정 요건을 충족하지 못하면 은행을 이용하지 못할 수 있다. 이런 경우라면 저축은행들의 중금리 대출 상품을 살펴보는 것도 좋다. 요즘 일부 저축은행에선 10%가 넘지 않는 상품을 내놔 인기를 끌고 있다.

SBI저축은행은 4~7등급이 이용할 수 있는 연 6~13%의 신용대출 상품 '사이다'를 내놨다. 지난해 12월 출시한 뒤 7개월 만에 900억원의 실적을 올리는 등 관심을 받고 있다. SBI저축은행 측은 평균 대출금리가 9.8% 정도이며, 높은 금리의 대출을 이용하던 고객들이 이 상품으로 갈아타 대출을 상환하는 경우가 많은 것으로 분석했다.

JT친애저축은행의 '원더풀WOW론'과 웰컴저축은행의 '척척대출·텐텐대출', OK저축은행의 '스파이크 OK론' 등도 중금리 대출 상품 브랜드로 관심을 끌고 있다.

한화생명의 '한화 스마트 신용대출', KB국민카드 '생활든든론' 등 카드·보험사에서도 찾아볼 수 있다. 이런 상품은 은행보다는 금리가 높긴 하지만, 대출 심사가 덜 까다롭고 기존 10% 후반의 대출보다는 부담이 덜하다는 특징이 있다.

저축은행 업계 한 관계자는 "저축은행이나 카드사, 보험사들의 경우 어느 정도 손해를 감수하면서 중금리 대출 시장에 진입하고 있다"며 "이는 앞으로 이 시장이 더욱 커질 것으로 예상하기 때문"이라고 설명했다.