대구은행과 부산은행 정도가 그나마 비이자이익 비중이 5%를 넘었고, 경남은행은 1%대에 그쳤다. 광주와 전북은행은 비이자이익이 아예 마이너스였다. 10~20%대인 시중은행과 비교하면 차이가 크다.

그마저도 갈수록 줄고 있다. BNK금융 산하 은행들이 특히 부진했다. 경남은행은 지난해보다 85% 급감했고, 부산은행 역시 26%나 줄었다. 광주은행은 손실 폭이 더 커졌다.

대구은행만 1.8% 늘면서 간신히 치면 치레했다. 비이자이익 부문에선 대구은행이 부산은행을 제치고 지방은행 1위에 올랐다.

◇ 이자이익에 올인…수익구조 취약

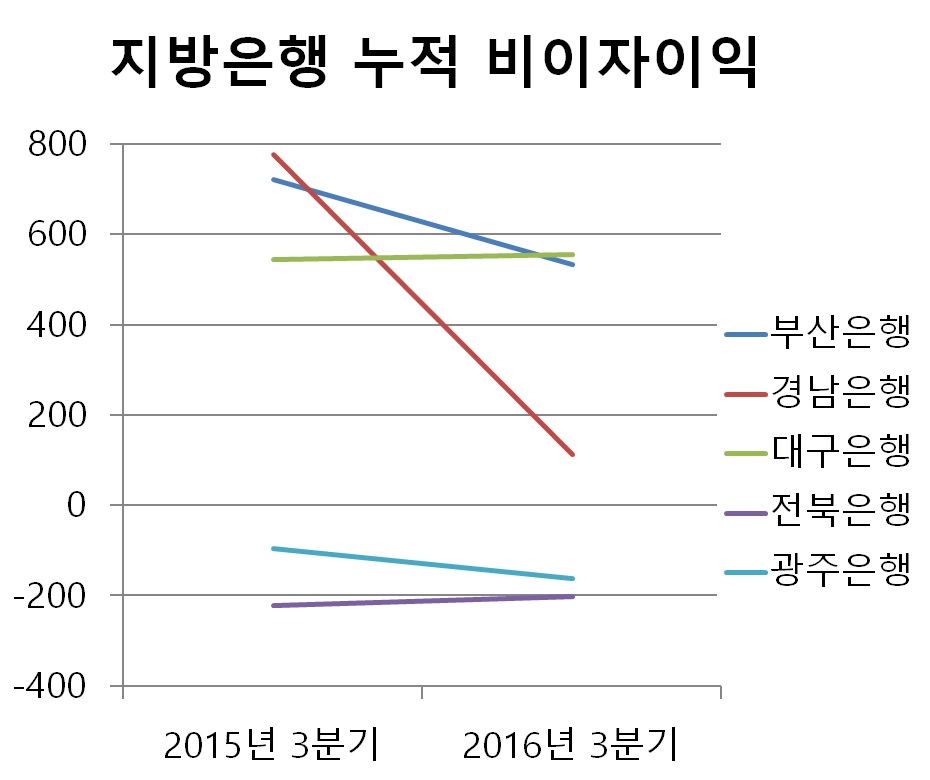

대구은행은 올해 3분기까지 누적 비이자이익이 556억원으로 지방은행 가운데 가장 많았다. 부산은행이 535억원, 경남은행이 116억원 등으로 뒤를 이었다. 광주은행과 전북은행은 각각 160억원과 201억원의 손실을 기록했다.

전체 순이익에서 비이자이익이 차지하는 비중도 대구은행이 6.9%로 가장 높았다. 부산은행이 5.8%, 경남은행이 1.9% 순이었다. 비이자이익 비중이 10~20%에 달하는 시중은행들과 비교할 때 수익 구조가 그만큼 취약하다는 얘기다.

이마저도 전년보다 줄어드는 추세다. 경남은행은 지난해보다 85% 급감하면서 감소 폭이 가장 컸다. 부산은행 역시 26%나 감소했다. 김상진 BNK금융지주 재무기획부 차장은 "최근 금융시장 변동성이 커지면서 손실을 볼 수 있는 채권과 주식 비중을 줄였기 때문"이라고 설명했다.

전북과 광주은행의 경우 마이너스 터널을 이어갔다. 펀드와 방카슈랑스 등 수수료 이익을 얻을 수 있는 상품을 거의 취급하지 않은 가운데 카드 발급을 급격히 늘리면서 손실이 커졌다. 광주은행은 손실이 60억원 이상 늘었다.

대구은행만 비이자이익이 1.8% 늘면서 유일하게 선방했다. 다만 상품 판매보다는 환율 효과가 컸다. 원·달러 환율 상승에 따라 달러자산 가치가 오르면서 외환과 파생상품 수익이 큰 폭으로 늘었다.

◇ 수수료 수익 구멍…비용만 늘어

지방은행들은 수수료 수입 확대에도 적극적이지 않았다. 그 와중에 카드 발급 비용이나 브랜드 사용료 등이 늘면서 되레 수수료 수익을 갉아먹었다.

전북은행의 올해 3분기까지 누적 수수료 수익이 258%나 줄면서 감소 폭이 가장 컸다. 광주은행이 마이너스 190%로 그다음이었다. 시장점유율을 올리기 위해 카드 발급을 공격적으로 늘리면서 비용이 늘어난 탓이다.

부산은행도 수수료 수익이 24%나 줄었다. 프로젝트파이낸싱 수익이 지난해보다 100억원 가까이 줄어든 데다, 보험 판매수수료 체계가 바뀐 영향이 컸다. BNK금융지주에 내는 브랜드 사용료도 늘었다. 경남은행 역시 비슷한 이유로 수수료 수익이 23% 감소했다.

대구은행은 자산운용상품 판매를 줄이면서 수수료 수익이 4.9% 줄었다. 주식시장 변동성 확대와 함께 펀드상품 판매 비중을 줄인 영향이 컸다.

유승창 KB투자증권 연구원은 "기업 대출 위주인 지방은행은 송금이나 ATM 수수료 이익을 얻을 수 있는 소매금융 비중이 작아서 비이자이익을 늘리기 쉽지 않다"면서도 "채권, 사모펀드(PEF) 등 자산운용 상품 판매로 수수료 이익을 늘릴 수 있는 방법을 찾아야 한다"고 말했다.