은행을 비롯한 금융회사의 주택담보대출 문턱이 갈수록 더 높아질 전망이다. 현재 은행들이 활용하고 있는 총부채상환비율(DTI) 산정 방식이 더 깐깐해지는 데다, 여기에 더해 올해부터 적용하고 있는 총부채원리금상환비율(DSR)의 활용 강도도 단계적으로 높아지기 때문이다.

새 DTI와 DSR을 동시에 적용하면, 금융회사는 대출자의 소득과 원리금 상환 부담을 더 깐깐하게 따질 수 있게 된다. 특히 올해부터 적용하기 시작한 DSR의 경우 내후년쯤에는 금융회사의 여신심사 기준으로 자리매김할 전망이다.

새 DTI와 DSR을 동시에 적용하면, 금융회사는 대출자의 소득과 원리금 상환 부담을 더 깐깐하게 따질 수 있게 된다. 특히 올해부터 적용하기 시작한 DSR의 경우 내후년쯤에는 금융회사의 여신심사 기준으로 자리매김할 전망이다.

| ▲ 임종룡 금융위원장이 4일 서울 종로구 정부서울청사 합동브리핑실에서 2017년 금융위원회 정부 업무보고 내용을 기자들에게 설명하고 있다. (사진=금융위원회) |

금융위원회는 4일 황교안 대통령 권한대행에게 보고한 새해 업무계획에서 가계부채 관리 강화 방안을 내놨다. 기존 DTI 규제 비율(수도권 60%)은 유지하되 소득 산정 방식을 강화하고, DSR 적용을 단계적으로 강화하는 내용이 골자다.

DTI는 대출자가 은행 등에서 주택담보대출을 받을 때 적용하는 소득 대비 원리금 상환부담 비율이다. 신규 주택담보대출에 대해서는 원리금을 계산하지만, 신용대출 등 기타대출에 대해서는 이자 부담만을 더해 산출하는 게 특징이다. DSR의 경우 대출자의 다른 모든 기타대출의 원금과 이자 부담까지 더해 계산하는 방식이다.

금융위는 우선 수도권에 한해 60%를 적용하는 DTI 규제 비율은 올해에도 유지하기로 했다. 다만 DTI에 적용하는 소득 산정방식을 더 강화한다. 대출자의 장래소득 증가 가능성이나 소득 안정성 여부, 보유자산의 현금 창출력 등을 더 깐깐하게 따지도록 한다. 예를 들어 대출자의 소득에 변동성이 높다고 판단하면, 소득이 낮다고 판단한 뒤 대출 한도를 낮추는 식이다. 연내 구체적인 방안을 만들어 추진할 계획이다.

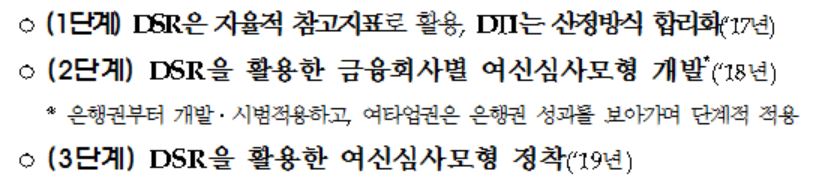

은행들이 올해부터 적용한 DSR은 활용 강도를 단계적으로 높인다. 지금은 단순한 참고 지표로만 사용하고 있는데, 내년에는 금융회사별로 여신심사모형을 개발하도록 하고 2019년부터는 실제 대출 심사에 적용하도록 한다는 계획이다.

| ▲ 여신심사 방식 선진화 로드맵. 자료=금융위원회 |

구체적으로는 일단 올해에는 금융위원회가 연구 용역을 추진해 선진국의 DSR 활용사례 등을 바탕으로 표준모형을 개발한다. 이후 내년에는 금융사들이 이를 참고로 자체적인 대출심사 모형을 개발해 시범 적용한다. 2019년에는 실제 대출 심사에 적용한다. 특히 금융위는 DSR이 높은 대출의 총 비중을 제한하는 등의 방식으로 감독지표로도 활용할 방침이다.

금융위는 다만 DTI처럼 DSR을 50~60% 식으로 획일적으로 제한하는 방식은 쓰지 않겠다고 공언했다. 임종룡 금융위원장은 "금융사는 (금융위가 내놓을 계획인) 표준모형을 받아 각 금융사의 성향이나 방향성에 맞춰 자율적으로 활용하면 된다"고 설명했다. 금융위는 DSR을 활용한 여신심사방식 로드맵의 구체적인 내용을 올 1분기 중 마련해 추진할 계획이다.

은행권 주택담보대출의 고정금리 및 분할상환 비율은 더욱 높인다. 고정금리 대출의 비율은 지난해 9월 기준으로 41.4%가량인데, 이를 올해 내에 45%로 높인다. 분할상환 대출은 43.3%에서 55%까지 늘린다는 방침이다.