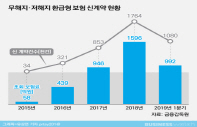

보험료가 저렴한 대신 해지환급금이 없거나 적은 '무(저)해지환급형 보험상품'의 환급률이 대폭 낮아질 전망이다.

높은 환급률을 미끼로 저축성보험처럼 판매했던 불완전판매 관행을 막기 위한 당국의 조치인데, 환급률 조정으로 해지환급금도 낮아지면서 소비자의 선택권과 혜택을 줄이는 규제란 지적도 나온다.

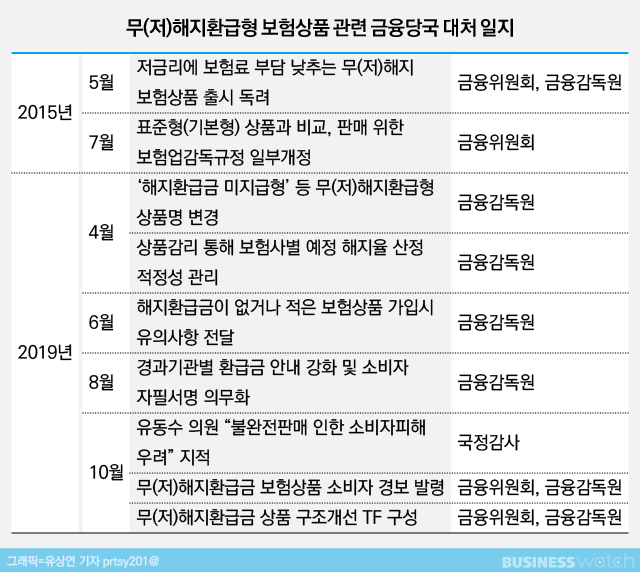

21일 금융당국 및 보험업계에 따르면 '무(저)해지환급금 보험상품 구조 개선 TF' 결과 납입기간 중 해지시 환급금이 없는 무해지상품과 환급금이 50% 미만인 상품의 환급률을 가입기간동안 일반상품(기본형)의 환급률과 같거나 낮게 설계토록 제한하는데 의견이 모아졌다.

보험사 의견을 수용해 당초 무해지, 50%미만 환급형 상품개발을 아예 금지하려던 안보다는 완화됐지만 업계에서는 상품매력이 없어진 만큼 '상품을 팔지 말라는 것과 같다'는 불만이 나온다.

◇ 무·저해지보험 환급금 '뚝'…장점 사라져

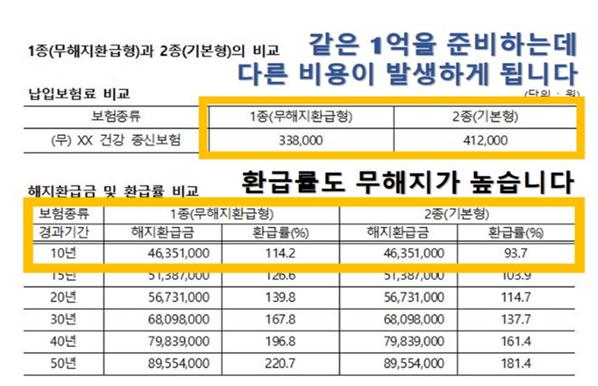

무(저)해지환급형상품은 보험료 납입기간 중 중도 해지시 해지환급금이 아예 없거나(무해지) 훨씬 낮은(저해지) 상품이다. 대신 일반상품에 비해 보험료가 15~30% 가량 저렴하다. 단 납입기간이 끝나면 기본형과 환급금이 동일해지기 때문에 보험을 해지하지 않고 유지할 경우 기본형 대비 낮은 보험료를 내고 동일한 환급금을 받을 수 있어 환급률이 높은 상품이다.

한 예로 납입 10년후 기본형의 환급률이 93.7%인데 반해 무해지환급형의 경우 114.2%에 달하는 식이다. 10년후 해지환급금은 4635만1000원으로 동일한데, 낸 보험료가 기본형은 41만2000원, 무해지는 33만8000원으로 18% 가량 낮기 때문이다.

보험사들은 이를 마치 적은 금액으로 높은 이율을 낼 수 있는 저축성보험처럼 판매했다. 당국은 향후 해지가 늘어날 경우 소비자 민원이 폭주할 것으로 보고 소비자경보를 발령하는 한편 소비자들의 오해의 소지를 줄이고자 아예 환급률을 동일한 수준으로 낮추는 방안을 추진키로 한 것이다.

금융당국 관계자는 "환급률로만 보면 (기본형과 무해지가) 20% 가량 차이가 나는데 이를 이용해 마케팅을 하다보니 투자형 저축성상품처럼 판매되고 있다"며 "소비자들이 저축성보험으로 오해하는 일이 없도록 상품구조를 바꿔 통제할 수 있는 방안을 고민한 것"이라고 말했다.

무(저)해지환급형 상품의 환급률을 기본형과 같거나 낮게 하기 위해서는 결국 환급금에 차이를 둬야한다. 기본형보다 해지환급금을 낮춰야한다는 얘기다. 보험료 납입이 끝난 후에는 기본형과 동일한 환급금을 줬던 기존 상품의 장점은 아예 사라지는 것이다.

단 환급금이 줄어드는 만큼 무(저)해지형 상품의 보험료는 기존보다 더 낮아질 수 있다.

보험료가 높은 종신보험, 치매보험 등에 무(저)해지형이 많이 적용돼 이같은 상품군에 영향이 미칠 전망이다.

◇ 보험업계 시장축소 우려…"올바른 해결책 아냐"

업계 내에서는 실질적인 문제해결책이 아니라는 주장이 나온다. 본래 문제가 됐던 판매관행 문제를 해결하기 어려워 상품구조 개편이라는 우회적인 방법을 취했지만 그마저도 문제를 해결하기엔 역부족이란 평가다.

업계 관계자는 "제대로 알고 가입하면 소비자들에게 좋은 상품인데, 현재와 같은 상품을 더이상 팔 수 없어 더 낮은 보험료를 내고 더 많은 혜택을 받을 수 있는 소비자들의 선택을 제한하는 셈"이라며 "민원을 줄이기 위해 오히려 소비자의 혜택을 줄이는 불리하게 바뀌는 규제"라고 말했다.

저축으로 둔갑했던 무(저)해지보험의 판매관행 문제가 해결되지 않을 것이란 우려도 나온다. 무해지~50% 미만형 외의 구간에서 지금과 똑같은 형태의 불완전판매가 계속해 이뤄질 수 있다는 것.

업계 상품개발팀 관계자는 "국내 보험소비자들은 '보장'보다 '환급성'을 더 중시하는 경향이 강해 판매관행이 바뀌기 쉽지 않다"며 "무해지~50% 미만형 이외의 부분에서 이전과 같은 불완전판매 문제는 계속해서 불거질 수 있다"고 말했다.

이어 "불완전판매 문제기 때문에 결국은 수수료를 낮춰 보장성보험은 보장성답게, 저축성은 저축성답게 판매되도록 해야한다"며 "이번 방침은 애초에 딱 맞는 해법도 아닌데 그렇다고 불완전판매를 완전히 막을 수 있는 방법도 아니어서 사실상 이도저도 아닌, 향후 민원의 양만 조금 줄여보자는 식의 해법"이라고 꼬집었다.

현재 당국은 상품구조를 개선하는 것 외에 별도의 영업행위 규제는 논의하지 않고 있다.

금융위 관계자는 "아직 확정된 것은 아니며, 업계와 조율해 소비자들에게 안좋은 방향으로 가지 않도록 고려해 결정할 것"이라며 "판매과정의 문제점 개선에 대한 논의는 하고 있지 않다"고 말했다.

금융당국은 내달까지 상품구조 변경 내용을 확정하고 3분기 중 보험업감독규정 개정을 목표로 하고 있다.