지금 사고 나중에 결제하는 'BNPL(Buy Now, Pay Later)' 서비스가 확산하고 있다.

해외에서 일찌감치 열풍이 불고 있는 가운데 국내에서도 빅테크 업체들이 발을 담그며 기존 결제시장의 판도를 바꿀지 주목되고 있다.

BNPL은 말 그대로 선 구매 후 결제를 하는 후불결제 서비스다. 소비자가 물건을 사면 BNPL 서비스 기업에서 구매대금을 납부하고 소비자는 나중에 BNPL 업체에게 내면 된다.

후불결제 형식은 이미 신용카드를 통해 상당부분 이뤄지고 있지만 할부 결제 시 지급해야 하는 수수료가 거의 없는 데다 금융정보 부족으로 신용카드를 발급받지 못하는 젊은 세대와 주부 등 신파일러를 대상으로 이뤄지면서 파급력이 차츰 커지고 있다.

특히 최근 아마존이 BNPL 서비스를 하는 어펌(Affirm)과 제휴를 맺으면서 큰 주목을 받았다. 아마존은 어펌과 협약을 통해 50달러 이상 가전, 가구, 패션제품을 구매할 경우 할부로 후불결제가 가능한 서비스를 도입했다. 어펌의 BNPL 서비스는 아마존뿐 아니라 아디다스, 월마트, 펠로톤, 익스피디아 등 익숙한 브랜드에서 제공되고 있다.

어펌 외에도 BNPL 서비스를 제공하는 대표적인 기업으로는 호주의 애프터페이, 스웨덴의 클라르나가 있고 우리에게 상대적으로 이름이 익숙한 페이팔도 최근 관련 시장에 뛰어들었다.

BNPL은 그간 신용카드가 있어야만 가능했던 할부 결제가 당장 신용카드를 발급받기 어려운 MZ세대들에게 열리면서 큰 호응을 얻고 있다. 실제로 영국과 호주의 경우 BNPL 서비스 사용자 중 18~24세가 차지하는 비중은 24%선에 달하며 35세 이하는 60~70%로 압도적으로 높다.

코로나19 여파로 비대면 온라인 거래가 빠르게 확산한 데다 돈을 모아서 천천히 사기보다는 새로운 상품을 빨리 접하려는 MZ세대의 니즈가 맞아떨어졌기 때문으로 분석된다. MZ세대의 경우 온라인 쇼핑 활용도가 월등히 높고 신용카드가 없는 경우는 물론 마치 부채로 인식되는 신용카드 대안으로도 각광을 받고 있다.

그렇다면 BNPL 업체들은 소비자들에게 수수료를 전가하지 않으면서도 어떻게 돈을 벌까. BNPL 업체들은 가맹점에서 수수료를 받거나 소비자가 대금결제를 연체했을 때 받는 연체비로 수익을 낸다.

가맹점에서는 BNPL로 결제된 상품 금액 중 일부를 가맹수수료로 지급하는데 어펌의 경우 3~6%로 꽤 높은 수준이다. 그럼에도 가맹점 입장에서는 BNPL 없이는 불가능한 매출이 추가로 발생하는 셈이어서 적극 수용하고 있다.

가맹점 수수료가 BNPL 업체 수익의 70%가량을 차지하는 가운데 연체료와 함께 단기대출 서비스를 통해 받은 대출이자도 수익원에 포함된다.

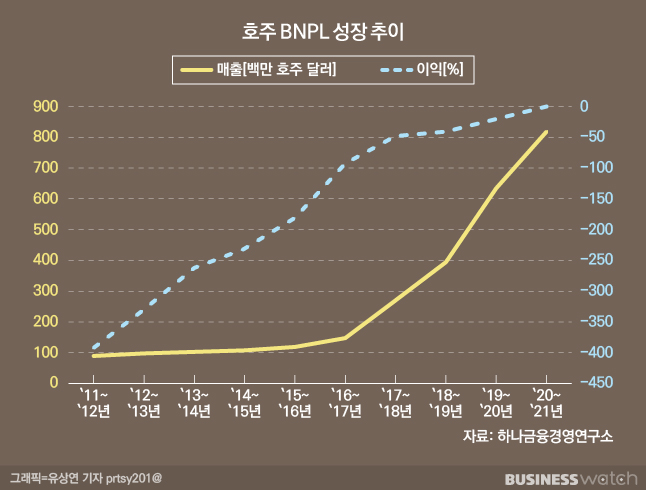

업계에 따르면 BNPL 거래는 지난해 유럽과 호주를 중심으로 거래량이 급증했다. 향후 2025년까지 15배 성장하며 최대 1조 달러까지 규모가 늘어날 것으로 전망된다.

애프터페이와 어펌, 클라르나의 경우 지난해 거래 규모가 전년 대비 각각 98.9%, 76.9%, 32.3% 폭증했고, 올 상반기 거래 규모가 이미 지난해 전체의 70%를 넘어선 상태다.