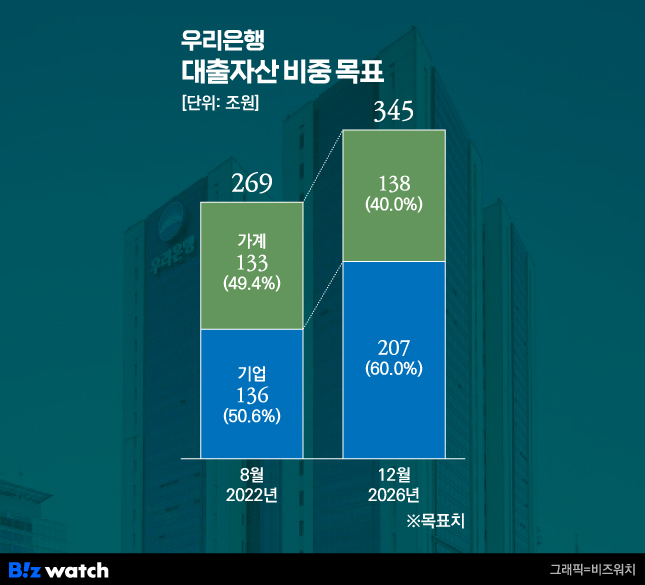

우리은행이 '기업금융 명가 재건'을 선언했다. 4년 뒤인 2027년까지 기업대출 자산 규모를 지금(2023년 8월 말 기준)보다 102조원가량 증대해 대출자산 가운데 기업대출 비중을 60%까지 끌어올리고, 은행권 기업금융 1위에 오르겠다는 게 목표다.

특히 11개 주채무계열(대기업집단)의 주채권은행으로서 정보력에서 앞선다는 장점을 바탕으로 대기업 대출을 늘리는 것을 주전략으로 삼았다. 기업금융 강화는 지난 3월 취임한 임종룡 우리금융지주 회장의 포부기도 하다.

기업금융 규모 4위까지 처져

우리은행은 7일 기자간담회를 갖고 "기업금융에 강한 역사적 전통과 전문 역량을 바탕으로 기업에게 차별화된 서비스를 제공하고, 경제활력 제고라는 사회적 책임을 다하는 은행"을 표방하면서 이 같은 기업금융 재정비 전략을 밝혔다.

8월 말 기준 우리은행 대출자산 중 기업대출 잔액은 약 135조7000억원, 가계대출은 132조7000억원이다. 기업과 가계대출 자산 비중이 각각 50.5%와 49.5%로 엇비슷하다.

우리은행은 이 비중을 2026년 말까지 기업대출 60%(207조4000억원), 가계대출 40%(138조3000억원)로 포트폴리오를 재정비하겠다는 계획이다. 이후 2027년에는 기업대출 잔액을 237조9000억원까지 늘려 이 시장 점유율 1위를 차지하겠다는 포부다.

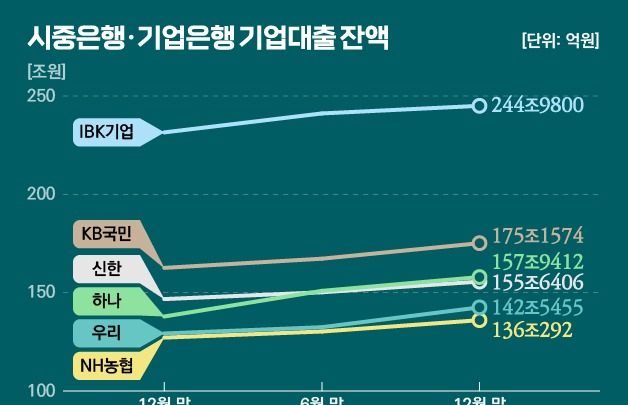

현재 4대 시중은행(KB국민·신한·하나·우리은행) 가운데 우리은행은 기업금융 규모가 가장 처진다. 8월말 기준 대기업 및 중소기업대출 잔액은 KB국민은행이 약 170조8000억원으로 가장 많고 이어 하나은행(154조6352억원)과 신한은행(153조4447억원) 순이다. 우리은행은 135조6935억원이다.

가계대출 부문은 최근 일시적으로 수요가 증가했지만 성장 목표로 잡기 어렵다. 반면 기업대출 시장은 자금조달시장 경색 등을 이유로 은행을 찾는 기업들이 늘면서 성장 가능성이 높고, '실물경제 지원'이라는 명분도 있다.

이런 판단을 바탕으로 우리은행은 대기업 대출은 매년 30%, 중소기업은 10%씩 잔액을 늘린다는 계산이다.

강신국 우리은행 기업투자금융부문장은 "38개 주채무계열 기업 중 11곳은 우리은행이 주채권은행으로 가장 많다"며 "주채권은행은 다른 은행보다 기업에 대한 정보가 많아 이를 최대한 활용해 경쟁력을 높일 수 있다"고 말했다.

중견기업은 2028년까지 300개 기업에 총 4조원을 지원한다는 계획이다. 중소기업은 방위산업과 2차전지, 반도체 등 신성장산업에 매년 4조원의 금융지원을 실행한다는 구상이다.

조직·인사도 '기업금융 강화' 초점

우리은행은 기업금융 경쟁력 강화를 위해 조직과 인사 시스템도 개편하기로 했다. 디지털 플랫폼과 금리가 중요한 가계대출에 비해 기업금융은 영업 인력(RM)의 역할이 중요하다는 판단에서다.

우선 신성장기업영업본부와 비즈프라임센터 등 기업 특화채널을 신설한다. 지난 7월 산업단지가 조성된 반월·시화 비즈프라임센터를 개설했고 9월에는 남동·송도 공단, 창원·녹산 공단에도 이를 개설하기로 했다.

또 기업금융 전문인력 인사관리를 경력개발 업무 소관 사업그룹으로 이관한다. 현장중심 인사체계를 강화하고 인센티브는 기본급의 최대 300%까지 지급하는 등 성과 중심으로 운영한다는 방침이다. 또 신성장산업 전담 심사팀을 신설해 심사 속도를 높이고 건선성도 강화한다는 전략이다.

강 부문장은 "실물 경제를 선도하고 기업 성장을 도모하는 게 금융의 궁극적 역할"이라며 "역사적 전통과 전문 역량을 바탕으로 기업금융 서비스를 제공하겠다"고 강조했다.