갑진년(甲辰年)에도 가계대출 증가세가 이어지고 있다. 특히 전달보다 증가 폭이 다시 늘어났다. 지난해 가계대출이 급증한 것과 비교해선 증가 폭이 크진 않지만 긴장을 늦출 수 없는 상황이다.

금융당국은 시장 모니터링과 함께 가계부채 관리를 위한 정책과제를 추진한다는 방침이다.

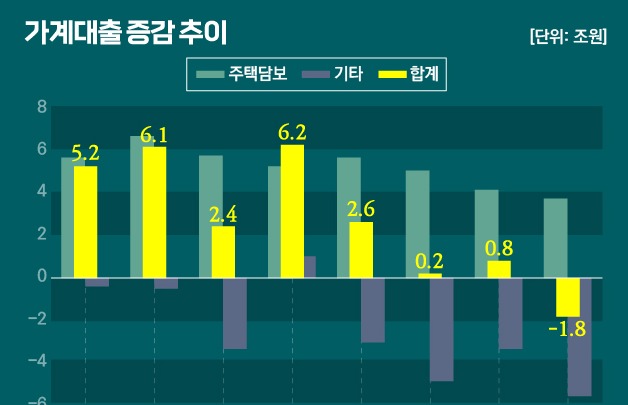

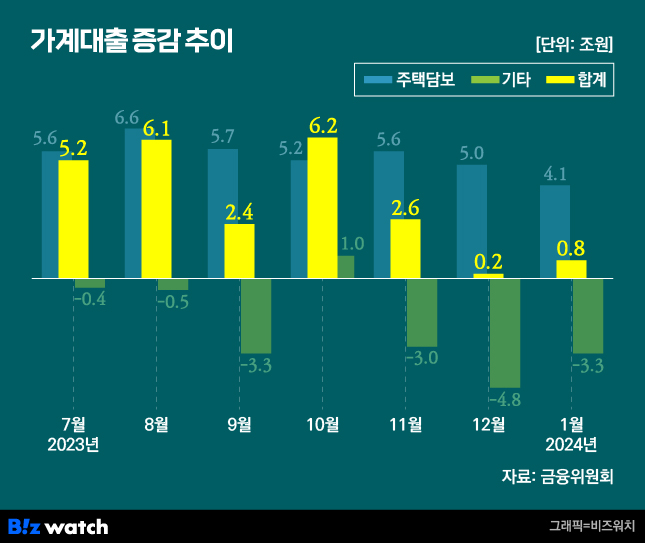

14일 금융위원회에 따르면 1월중 전 금융권 가계대출은 전달보다 8000억원 증가했다. 증가 폭은 전달(2000억원)보다 6000억원 가량 확대됐다.

주택담보대출(주담대)은 4조1000억원 증가해 전달(5조원)보다 증가 폭이 줄었다. 은행권 주담대는 증가세가 다소 둔화(5조1000억원→4조9000억원)되는 가운데 2금융권은 감소 폭이 커졌다(-1000억원→-8000억원).

전체 주담대 증가 폭이 둔화됐음에도 가계대출 증가 폭이 확대된 것은 기타대출 감소 폭이 줄어든 영향이다. 1월 기타대출은 전달보다 총 3조3000억원 감소하는데 그쳤다. 직전월은 4조8000억원 줄어든 바 있다.

업권별로는 은행권 가계대출 증가 폭이 커졌다. 1월 은행권 가계대출은 전달보다 3조4000억원 증가했다. 주담대의 경우 은행 자체 주담대 증가 폭은 확대됐지만 정책모기지가 큰 폭으로 감소하면서 전달보다 증가 폭이 둔화됐다.

2금융권 가계대출은 2조6000억원 줄면서 전달(-2조9000억원)대비 감소 폭이 축소됐다. 상호금융권(-2조5000억원)과 보험업권(-5000억원)은 가계대출이 줄어든 반면 여전사(4000억원)와 저축은행(1000억원)은 증가했다.

금융당국은 1월 가계대출 증가 폭이 전달보다 다소 확대됐지만 작년 하반기 월평균 증가 폭(3조8000억원)의 4분의1 수준으로 상대적으로 안정적인 수준을 유지하고 있는 것으로 평가했다. 다만 은행권 자체 주담대 증가세가 다소 확대되는 등 시장상황에 따라 가계대출 증가 속도가 변동 가능한 만큼 관련 대책을 차질없이 추진한다는 계획이다.

금융위 관계자는 "주택시장 동향과 가계대출 증가 요인을 면밀히 모니터링할 것"이라며 "DSR(총부채원리금상환비율) 예외사유 축소와 민간 장기모기지 활성화를 위한 주택금융공사 사업개편 등 가계부채의 양적·질적 개선을 위한 정책과제를 차질없이 추진하겠다"고 말했다.