보험사 CEO들은 내년 건강보험 시장의 경쟁이 더욱 치열해질 것이라고 내다봤다. 판매채널의 경쟁력 확보, 신상품 개발 등 보험영업 위주의 경영전략을 수립할 계획이다. 단기 수익성에 치중하기보다 새로운 성장 기반을 마련해야 한다는 지적이 나온다.

보험연구원은 5일 이같은 내용의 '2024년 보험회사 CEO 설문조사' 보고서를 발표했다. 보험회사 CEO를 대상으로 경제환경 전망, 경영지표 예상, 보험산업 평가, 경영전략 수립에 대한 조사다. 황인창 연구위원(금융시장분석실장)과 최원 수석연구원이 작성했다.

경기 악화해도 이익은 증가 전망

조사 결과, CEO들은 내년 한국 경기가 올해보다 소폭 악화할 것으로 전망했다. 2025년 말 장기금리는 최근보다 낮은 수준으로 예상했다. 주요국의 정치적 불확실성, 가계부채 확대 등을 이유로 꼽았다.

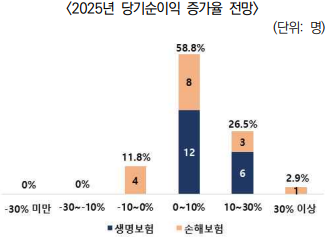

그럼에도 CEO 대부분이 내년 자사의 이익이 증가할 것으로 내다봤다. 응답자의 88%가 내년 당기순이익이 증가할 것이라고 답했다. 증가율은 △10% 미만 20곳 △10~30% 9곳 △30% 이상 1곳 등으로 전망했다.

지급여력(K-ICS) 비율(경과조치 후)을 151~250% 수준으로 관리할 계획이라고 답한 응답자는 79%였다. 250% 초과로 관리하겠다는 응답률은 작년 34%에서 18%로 낮아졌다.

연구원은 "킥스 도입 이후 경제적 자본과 규제 자본 간 격차가 줄어들어 더 이상 과도한 수준의 지급여력비율 관리를 목표로 하지 않는 것"이라며 "아울러 시장금리 하락으로 인한 건전성 악화 예상을 반영한 것으로 보인다"고 말했다.

영업 경쟁 위주의 전략…소비자 신뢰 요원

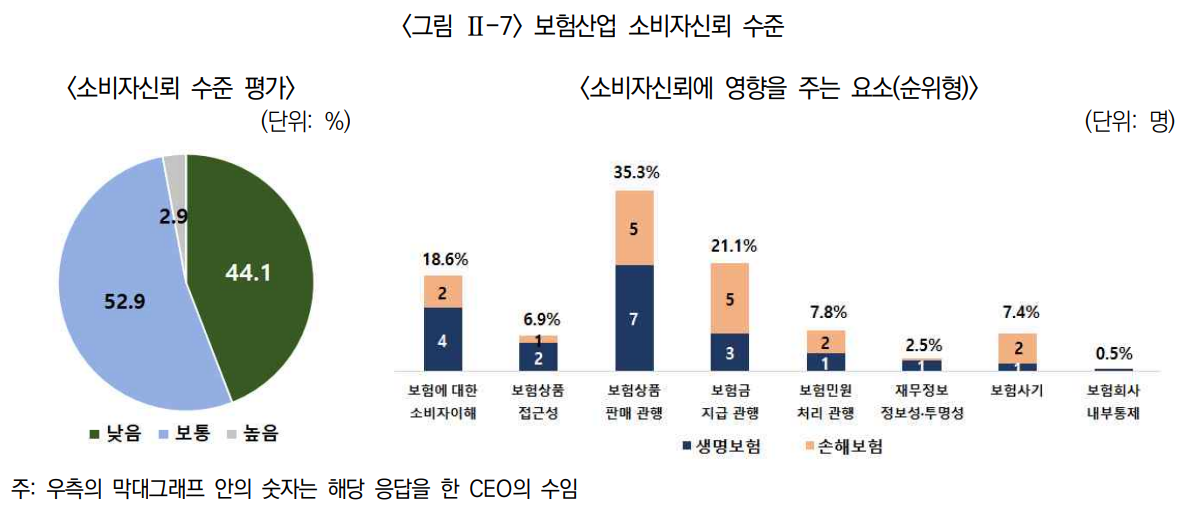

아울러 CEO 대부분이 현재 보험산업의 소비자 신뢰 및 혁신 수준이 낮다고 평가했다. 보험상품 판매 관행(35%), 보험금 지급 관행(21%), 보험에 대한 소비자의 이해(19%) 등이 소비자 신뢰에 영향을 주고 있다고 답했다.

보험산업의 혁신을 저해하는 원인으로는 △영업 경쟁 중심의 국내 사업(33%) △규제로 인한 자율성 부족(32%) △수익 창출에 대한 불확실성(17%)이라고 응답했다.

내년 경영전략으로는 판매채널 경쟁력 확보, 신상품 개발 등을 꼽았다. 주력상품으로는 생명보험사는 '건강보험'을, 손해보험사는 '장기인보험'을 선택했다. 결국 건강보험시장에서의 생·손보 경쟁이 더욱 고조될 전망이다.

보험연구원은 조사 결과에 대해 "신사업 추진 등 장기적인 사업모형 전환에 대한 관심이 적다"며 "보험영업에 치중한 경영전략은 단기적으로 수익성을 높일 수 있지만, 한정된 시장에서 지속적으로 수요를 창출하기 어렵다"고 지적했다.

이어 "장기적으로 보험산업의 소비자 신뢰 및 혁신에 부정적인 영향을 줄 수 있다"고 덧붙였다.

이번 설문은 지난 8~9월 진행됐으며 44명의 CEO 중 34명(생보 18명·손보 16명)이 응답했다.