올해 7월 말, 중견 제조업체 오텍그룹 창업주는 모태기업 주식을 주식시장에서 틈틈이 사 모으기 위해 손을 놀리기 시작했다. 2008년 10월 이후 15년만이다. 이달 들어서도 이어지고 있다.

2020년 말만 해도 2만원에 육박하던 주가가 사상 첫 적자 등을 배경으로 4분의 1 토막 난 상황이다 보니 그럴 만하다. 이유야 어찌됐든, 이를 ‘호기’(?) 삼아 지배기반을 닦고 있는 것만은 분명하다.

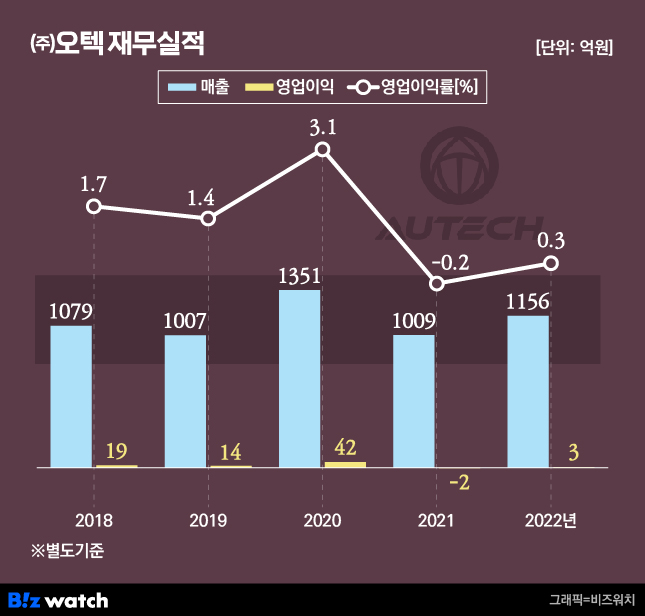

모태사 ㈜오텍은 그룹 사업구조 측면에서는 무게감이 크게 떨어진다. 앰뷸런스, 냉장·냉동탑차, 장애인차, 캠핑카 등 특수자동차(특장차) 및 팔레트(Pallet), 시트모듈 등 자동차부품 제조업체다. 그룹 매출 비중이 10%(2022년 별도기준 1160억원)를 갓 넘는다. 오텍캐리어(5690억원), 오텍캐리어냉장(3180억원) 다음으로 ‘서열 3위’다.

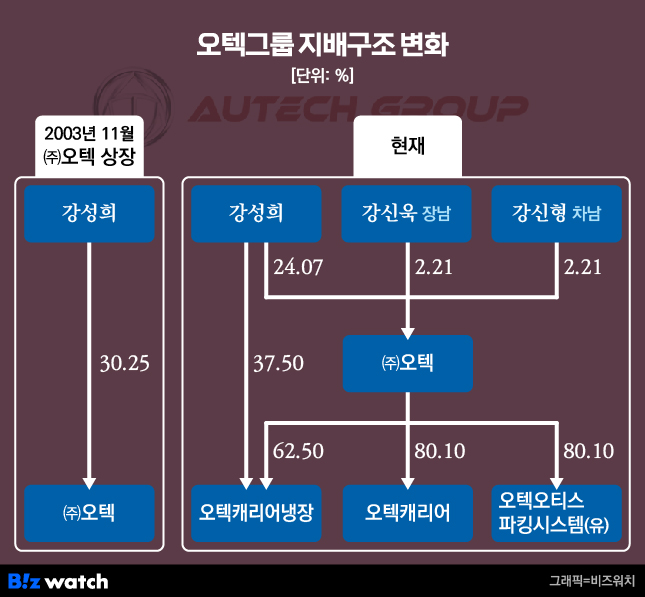

계열 지배구조로 옮겨보면 얘기가 달라진다. 지주회사격이다. ‘캐리어(Carrier) 에어컨’으로 각인되는 그룹의 간판 오텍캐리어가 ㈜오텍 아래 배치돼 있음은 두말할 나위가 없다. 오텍캐리어냉장, 오텍오티스파킹시스템 등 다른 주요 계열사도 예외가 아니다. ㈜오텍 소유지분이 곧 계열 장악력이라는 뜻이다.

뒤집어 봤을 때, 후계 승계의 타깃 또한 ㈜오텍이 될 수밖에 없다. 오너 강성희(68) 회장이 장남의 나이 20대 후반일 무렵 손을 쓰기 시작했다. 즉, 1단계 작업을 통해 2세들을 ㈜오텍의 주주로 데뷔시켰다. 자신이 그랬던 것처럼 ‘꽃놀이패’ 신주인수권부사채(BW) 워런트(신주인수권)를 카드로 활용했다.

오너 강성희 경영권 안정 지렛대 ‘메자닌’

강 회장은 2003년 11월 ㈜오텍 상장 당시 30.25%의 지분을 소유했다. 흔히 오너사(社)라면 친인척 주주들이 더러 있을 법 하지만 강 회장 ‘온리 원(Only One)’ 이었다. 후속편에서 상세히 얘기하겠지만, 동생 강창희(66) 전 ㈜오텍 부사장 또한 형을 도와 경영에 참여했지만 주주명부에 이름을 올린 적이 단 한 번도 없다.

한데, 강 회장은 2011년 9월 지분이 18.43%까지 하락한 적이 있다. 상업용 냉장·냉동설비 쇼케이스 업체 현 오텍캐리어냉장(옛 캐리어유한회사) 인수자금 조달을 위해 40억원을 받고 6.64%를 매각했을 때다.

(참고로 항공우주 및 빌딩설비 다국적 기업 유나이티드테크놀로지스(UTC) 소유의 오텍캐리어냉장 지분 80.1%를 71억원에 인수할 당시 ㈜오텍(50.1%․44억원) 말고도 강 회장도 개인자금 27억원을 들여 30.0%를 사들였다. 작년 6월 UTC의 잔여지분 19.9% 유상감자 및 무상감자를 통해 지금은 ㈜오텍 62.5%, 강 회장 37.5%로 나눠 소유 중이다.)

㈜오텍 지분 하락으로 지배기반이 취약해졌지만 걱정할 게 못됐다. 인수합병(M&A) 및 사업 확장 자금 조달을 위해 연쇄적으로 발행한 ‘메자닌(Mezzanine·주식과 채권의 중간 성격의 증권) 채권’을 십분 활용했다.

㈜오텍은 상장 이후 2016년 4월~2014년 7월 총 5차례에 걸쳐 사모 방식으로 CB(2회) 115억원, BW(3회) 180억원 도합 295억원을 발행했다. 이 중 강 회장이 직접 인수나 콜옵션(매도청구권)을 통해 주식으로 전환한 규모가 CB 40억원, BW 워런트 40억원 도합 80억원이다. 적잖은 액수다. 강 회장이 상장 이래 최근까지 장내매수에 들인 자금 4억원과 비교하더라도 20배에 해당한다.

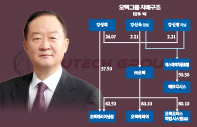

강 회장의 현재 지분은 24.17%다. 상장 이후 지분 매각에다 ㈜오텍 자본금 또한 2차례 유상증자 및 CB․BW 주식 전환으로 2배 넘게(34억→77억원) 불어나는 와중에도 지분 축소를 억제할 수 있던 데는 그만큼 메자닌 채권이 위력을 발휘했다고 볼 수 있다.

맏아들 20대 후반 무렵 지분 승계 ‘스타트’

‘고기도 먹어 본 사람이 잘 먹는다’. 한 발 더 나아갔다. 2세 지분 승계에도 활용했다. ㈜오텍이 2013년 8월 운영자금 조달을 위해 발행한 100억원 규모의 5회차 사모 BW다. IBK아주 스타시커스 제1호 PEF, 한양증권, IBK캐피탈 대상의 만기 5년(2018년 3월)짜리다.

발행 당시 강 회장은 워런트 15억원을 인수하기로 미리 찜해둔 상태였다. 두 아들도 빼놓지 않았다. 장남 강신욱(38) 오텍그룹 미래전략본부 전무와 차남 강신형(36) 상무다, 각각 5억원어치다. 게다가 이듬해 11월에 가서는 워런트 12억5000만원어치씩을 추가로 사들였다.

형제가 총 35억원의 워런트 매입에 들인 자금이라고 해봐야 1억7500만원밖에 들지 않았다. 이를 만기를 목전에 둔 2017년 11월 전량 주식으로 전환했다. 현재 ㈜오텍 지분 각각 2.21% 도합 4.42%를 소유 중인 이유다.

BW 워런트라는 게 행사가능기간 동안 행사가보다 주가가 낮게 형성되면 휴지조각이지만, 높게 형성되면 시세보다 싸게 신주(新株)를 인수할 수 있는 한마디로 ‘꽃놀이패’다. 강 회장 2세들의 워런트 행사가는 주당 5144원이다. 반면 당시는 행사가의 2배에 가까운 1만450원에 주식 시세가 형성됐던 시기다.

㈜오텍의 현 주가는 5070원(8일 종가)이다. 만일 2세들이 2017년 말 당시에 장내에서 35억원을 주고 주식으로 샀다면 지금은 반토막이 나 있겠지만 워런트를 통해 반값에 주식 전환을 한 덕에 별 손해를 보지 않고 있다는 의미다. (▶ [거버넌스워치] 오텍 ③편으로 계속)

총 1개의 댓글이 있습니다.( 댓글 보기 )