◇반짝 흑자뒤 적자 전환

|

디케이티는 1988년 설립된 화공장치 및 발전설비 기자재 제조업체다. GS그룹은 2010년 10월 GS글로벌을 통해 국민연금 사모펀드 등의 지분 69.6%를 799억원에 인수함으로써 디케이티를 계열로 편입했다. 디케이티는 GS그룹에 편입되기 전까지는 GS그룹의 발주물량이 미미했다. 하지만 이후로는 GS건설, GS칼텍스로부터 안정적인 물량을 확보할 수 있게 됨으로써 비교적 순탄한 사업기조를 유지해왔다.

디케이티의 GS그룹 계열매출비중은 2011년 9.0%(240억원)에 이어 지난해 16.5%(534억원)로 증가추세를 보였다. 이는 매출 증가로 이어져 2010년 1660억원에 머물던 매출은 지난해에는 3249억원으로 2배 가까이 불었다. 특히 영업이익과 순이익은 2년연속 적자에서 벗어났다. 하지만 올들어 매출과 수익성이 주춤거리고 있다는 것은 디케이티가 GS그룹에 편입되기 전(前) 상황으로 회귀할 가능성도 배제할 수 없음을 보여주고 있는 것이다.

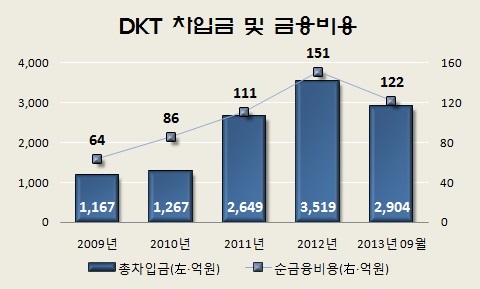

문제는 여기서 그치지 않는다. 아직은 보잘 것 없는 영업부문의 현금창출력에 비해 빚 부담이 여전한 데서 비롯된다. 디케이티는 GS그룹 편입 이후 울산 용잠공장 부지 매입과 신규 설비투자로 인해 2011~2012년 2000억원 가량의 자금이 소요됐다. 이로인해 2010년 1270억원에 머물던 총차입금은 지난해 말 3520억원으로 불어났다.

◇FI 풋백옵션 부메랑 소지

차입금을 줄이기 위한 노력이 없었던 것은 아니다. 디케이티는 2011년 11월 GS글로벌 351억원에 이어 우리투자증권 사모투자펀드(PEF)로부터 300억원을 출자받았다. 올들어서도 1월과 3월에 각각 재무적투자자(FI) 도미누스네오스타PEF 500억원, 우리은행 200억원 등 외부로부터 총 700억원의 자본을 확충했다.

이를 통해 지난해말 614%까지 치솟았던 부채비율을 올 9월말 252%로 떨어뜨리는 등 나름 재무개선 효과를 보았지만, 재무 부담이 만많찮다. 현재 총차입금은 2900억원으로 2010년 말에 비해 여전히 2배 넘게 많다. 이로인해 올들어서만 120억원이 되는 이자가 빠져나갔다. 디케이티의 대규모 순손실은 디케이티가 이자부담에서 헤어나오지 못하고 있다는 방증이다.

디케이티가 이 같은 추세를 지속한다면 현재까지 1150억원을 쏟아부은 GS글로벌의 추가적인 재무 부담으로 이어질 수 있다. 게다가 FI에게 일정수익률을 보장한 풋백옵션이 부메랑이 될 수도 있다. GS글로벌은 디케이티가 2015~2017년까지 상장하지 못하거나 상장 이후 주가가 행사가에 못미치면 도미누스네오스타PEF에 투자원금과 연복리 6.5~7.5%의 이자를 줘야 한다. 아울러 디케이티가 상장요건을 갖췄지만 상장절차를 진행하지 않으면 2%의 가산금리를 물어야 한다. 디케이티의 재무실적이 뚜렷하게 개선되지 않는 한 GS글로벌이 적잖은 재무부담을 짊어져야 하는 것이다.