세계 경제가 여전히 불안한 가운데 한국 기업들의 입지가 점점 좁아지고 있다. 정부의 전방위적 지원에 힘입어 부활하고 있는 일본기업과 가격과 기술 모두 턱 밑까지 추격한 중국기업 사이에서 살아남아야 하는 절체절명의 과제를 안고 있는 것이다. 한국 기업들은 부단한 혁신을 통해 위기를 퀀텀 점프의 기회로 만들어야 한다. 글로벌 시장을 공략하기 위한 주요 기업들의 전략과 사업을 점검해 본다. [편집자]

두산중공업은 수년간 자회사들로 인해 어려움을 겪어왔다. 두산인프라코어와 두산엔진, 두산건설의 실적 부진이 두산중공업을 괴롭혀 온 것이다. 여기에 최근 수년간 수주도 신통치 않았다. 발전과 해수담수 프로젝트에서 세계적인 기술력을 가졌음에도 수주 부진으로 어려움을 겪었다.

하지만 올해들어 두산중공업은 환골탈태한 모습을 보이고 있다. 여전히 실적은 부진하지만 자회사들이 구조조정을 통해 몸집 줄이기에 나섰다. 여기에 수주액도 증가해 올해 10조원 돌파를 눈 앞에 두고 있다. 두산중공업은 이번 기회에 확실하게 안정적인 실적과 수주라는 두 토끼를 잡겠다는 생각이다.

◇ 자회사에 발목

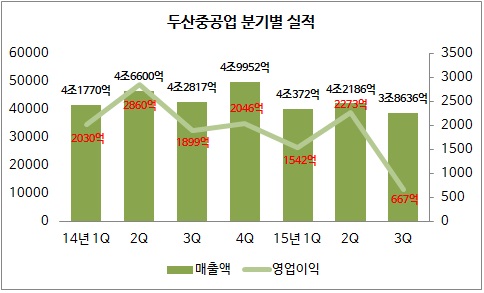

두산중공업은 지난 3분기에 부진한 성적표를 받아들었다. 연결기준 매출액은 전년대비 9.0% 감소한 3조8636억원을 기록했다. 영업이익은 전년대비 64.8% 감소한 667억원에 그쳤다.

하지만 올해들어 두산중공업은 환골탈태한 모습을 보이고 있다. 여전히 실적은 부진하지만 자회사들이 구조조정을 통해 몸집 줄이기에 나섰다. 여기에 수주액도 증가해 올해 10조원 돌파를 눈 앞에 두고 있다. 두산중공업은 이번 기회에 확실하게 안정적인 실적과 수주라는 두 토끼를 잡겠다는 생각이다.

◇ 자회사에 발목

두산중공업은 지난 3분기에 부진한 성적표를 받아들었다. 연결기준 매출액은 전년대비 9.0% 감소한 3조8636억원을 기록했다. 영업이익은 전년대비 64.8% 감소한 667억원에 그쳤다.

비수기 탓도 있었지만 자회사들의 실적 부진이 두산중공업의 발목을 잡았다. 두산중공업은 두산인프라코어(36.4%), 두산엔진(42.66%), 두산건설(84.29%) 등을 자회사로 두고 있다. 두산중공업의 실적은 이들 자회사의 실적에 좌지우지된다고 해도 과언이 아니다.

그동안 두산중공업은 개별기준으로는 견조한 모습을 보여왔지만 늘 자회사들의 부진으로 전체 연결 실적이 좋지 않았다. 지난 3분기에도 두산인프라코어의 영업이익은 전년대비 80% 줄었다. 두산엔진은 268억원의 영업손실을 입었고 두산건설도 전년대비 117% 감소했다.

두산중공업의 지난 3분기 개별 기준 매출은 전년대비 10.78% 감소한 1조5650억원, 영업이익은 전년대비 3.49% 줄어든 690억원을 나타냈다. 자회사만 아니라면 두산중공업의 실적은 비수기임을 감안해도 선방한 수준이다. 영업이익률도 연결기준으로는 1.7%에 그쳤지만 개별기준으로는 4.4%를 기록했다.

두산중공업의 지난 3분기 개별 기준 매출은 전년대비 10.78% 감소한 1조5650억원, 영업이익은 전년대비 3.49% 줄어든 690억원을 나타냈다. 자회사만 아니라면 두산중공업의 실적은 비수기임을 감안해도 선방한 수준이다. 영업이익률도 연결기준으로는 1.7%에 그쳤지만 개별기준으로는 4.4%를 기록했다.

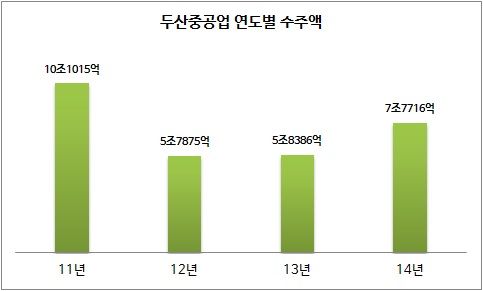

수주는 부진한 상태를 빠져 나오고 있다. 두산중공업 수주는 지난 2011년 10조1015억원으로 정점을 찍은 후 2년 연속 5조원대로 주저 앉았다. 작년에야 7조7716억원을 기록하며 가까스로 반등에 성공했다. 게다가 최근의 유가하락과 플랜트 시장 부진도 두산중공업을 위협하는 요소다.

◇ 다시 일어서다

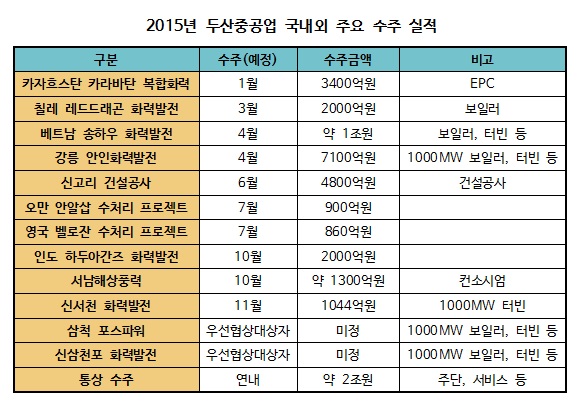

하지만 최근 두산중공업은 다시 일어서려는 움직임을 보이고 있다. 일단 수주가 살아난 점이 긍정적이다. 두산중공업은 1000MW급 발전소 기자재 수주를 중심으로 수주액을 늘려가고 있다. 이런 추세라면 올해 4년만에 수주액 10조원 돌파가 유력하다는 것이 두산중공업의 설명이다.

두산중공업은 올해 상반기에 베트남 송하우 화력발전소, 강릉 안인화력 발전소, 신고리 원자력발전소 건설공사 등 4조원 가까운 수주를 올렸고 하반기에도 인도 하두아간즈 화력발전 프로젝트, 서남해상풍력 등을 수주한 바 있다.

여기에 주력시장인 인도와 베트남에서 연내에 2~3개 대형 프로젝트 수주를 전망하고 있으며 연중 수주가 꾸준한 주단(주조와 단조), 서비스 분야에서도 2조원대 수주를 예상하고 있다. 최근에는 약 1조원 규모의 터키 화력발전소 성능개선 프로젝트의 우선협상 대상자로 선정됐고, 영동 화력발전 바이오 매스 전환 사업도 수주했다.

두산중공업은 이처럼 안정적인 수주흐름을 이어가는 동시에 기술 개발과 신사업 개척에도 총력을 기울이고 있다. 두산중공업은 최근 에너지 저장장치(ESS) 사업에서 속도를 내고 있다. 지난 9월에 이어 이달에도 ESS 주기기 공급 계약을 체결하는 등 본격적인 행보를 이어가고 있다.

또 '초초임계압(USC) 화력발전'과 '석탄 가스화 복합발전(IGCC)' 등과 같은 차세대 발전 기술도 확보했다. USC 화력발전의 경우 미국, 일본 등 선진국만 가지고 있는 기술이다. 두산중공업은 지난 2008년 이를 국산화해 강릉안인화력발전소에 설치했다. IGCC도 올해 말 태안화력발전소에서 준공된다. IGCC는 300㎿급 상용 플랜트로는 국내 최초, 세계에서 7번째로 건설되는 플랜트다 .

◇ 긍정적인 미래

시장에서도 두산중공업의 이런 움직임에 주목하고 있다. 안정적인 수주 흐름과 더불어 그동안 두산중공업의 발목을 잡아왔던 자회사들의 구조조정에 대해 긍정적인 시선을 보내고 있다. 자회사의 구조조정이 마무리되고 현재의 수주 흐름을 이어간다면 내년부터는 본격적으로 실적 회복이 가능할 것으로 보고있다.

또 최근 유가 하락과 플랜트 시장 업황 부진 등 악재에도 불구, 두산중공업은 충분히 경쟁력이 있다는 평가다. 우선 전력수요는 유가에 상관없이 매년 견조하게 성장하고 있다는 점, 유가하락으로 재정지출을 줄이고 있는 중동 지역에 대한 의존도가 낮다는 점 등이 이유로 꼽힌다.

두산중공업은 이처럼 안정적인 수주흐름을 이어가는 동시에 기술 개발과 신사업 개척에도 총력을 기울이고 있다. 두산중공업은 최근 에너지 저장장치(ESS) 사업에서 속도를 내고 있다. 지난 9월에 이어 이달에도 ESS 주기기 공급 계약을 체결하는 등 본격적인 행보를 이어가고 있다.

또 '초초임계압(USC) 화력발전'과 '석탄 가스화 복합발전(IGCC)' 등과 같은 차세대 발전 기술도 확보했다. USC 화력발전의 경우 미국, 일본 등 선진국만 가지고 있는 기술이다. 두산중공업은 지난 2008년 이를 국산화해 강릉안인화력발전소에 설치했다. IGCC도 올해 말 태안화력발전소에서 준공된다. IGCC는 300㎿급 상용 플랜트로는 국내 최초, 세계에서 7번째로 건설되는 플랜트다 .

◇ 긍정적인 미래

시장에서도 두산중공업의 이런 움직임에 주목하고 있다. 안정적인 수주 흐름과 더불어 그동안 두산중공업의 발목을 잡아왔던 자회사들의 구조조정에 대해 긍정적인 시선을 보내고 있다. 자회사의 구조조정이 마무리되고 현재의 수주 흐름을 이어간다면 내년부터는 본격적으로 실적 회복이 가능할 것으로 보고있다.

또 최근 유가 하락과 플랜트 시장 업황 부진 등 악재에도 불구, 두산중공업은 충분히 경쟁력이 있다는 평가다. 우선 전력수요는 유가에 상관없이 매년 견조하게 성장하고 있다는 점, 유가하락으로 재정지출을 줄이고 있는 중동 지역에 대한 의존도가 낮다는 점 등이 이유로 꼽힌다.

| ▲ 두산중공업이 태안에 건설 중인 IGCC 조감도. |

또 전력투자가 계속되는 베트남에서 확실한 시장지위를 확보한 데다 오랜기간 공들였던 인도시장이 살아나고 있다는 점도 호재라는 분석이다. 여기에 내년에는 국내 신규원전 기자재 수주(신한울 3, 4호기)도 예상되는 만큼 두산중공업에 대한 전망은 밝다는 것이 공통된 의견이다.

이에 따라 시장에서는 내년부터 두산중공업이 3년만에 역성장을 멈추고 본격적으로 턴어라운드할 것이란 예상을 내놓고 있다. 수주 잔고도 꾸준히 증가해 내년에는 약 19조1000억원에 이를 전망이다.

김홍균 동부증권 애널리스트는 "3분기를 끝으로 자회사들의 대규모 구조조정은 일단락됐다"며 "4분기부터는 두산중공업 본연의 발전관련 매출이 증대되고 자회사들의 실적도 개선되면서 안정세를 찾을 것"이라고 전망했다.