포스코가 지난 1분기 호실적을 거뒀다. 전년대비로는 매출액과 영업이익이 모두 줄었지만 전기대비로는 영업이익이 큰 폭으로 증가했다. 제품 가격 인상과 해외 자회사의 실적 호조, 구조조정에 따른 비용 절감 등이 실적호조 원인으로 꼽힌다.

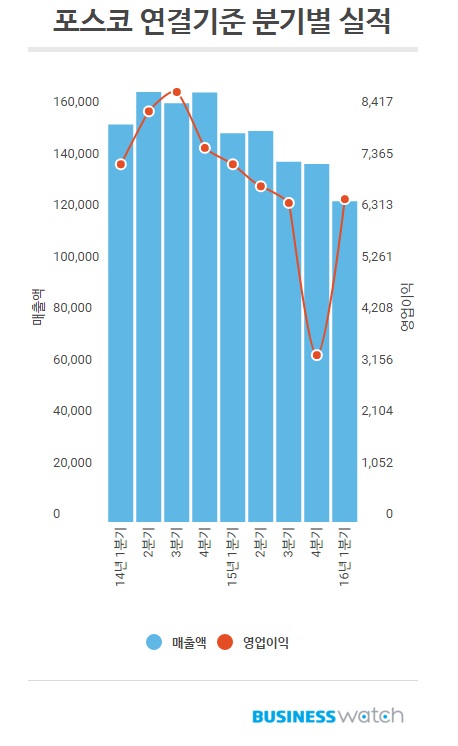

포스코는 21일 1분기 경영실적을 발표했다. 연결기준 매출액은 전년대비 17.5% 감소한 12조4612억원을 나타냈다. 영업이익은 전년대비 9.8% 줄어든 6598억원이었다. 당기순익은 전년대비 5.2% 증가한 3525억원을 기록했다. 전기대비로는 매출액이 10.3% 줄었지만 영업이익과 당기순익은 각각 93.7%, 221.9% 증가했다. 영업이익률은 5.3%를 기록했다.

별도 기준 매출액은 전년대비 15.03% 감소한 5조7671억원, 영업이익은 6.36% 줄어든 5821억원을 기록했다. 당기순익도 전년대비 10.7% 감소한 4459억원이었다. 별도기준 영업이익률은 10.1%였다.

| ▲ 단위:억원. |

업계에서는 포스코의 1분기 실적에 대해 비교적 선방한 것으로 보고 있다. 비록 아직 전년수준으로는 회복하지 못했지만 추세적으로는 실적 반등에 나섰다는 평가다. 포스코가 이처럼 실적 반등의 발판을 마련한 데에는 철강부문과 포스코대우, 포스코차이나 등 트레이딩 부문에서 실적이 좋아졌기 때문이다.

또 그동안 포스코 실적에 발목을 잡아왔던 장가항포항불수강과 POSCO MEXICO 등 해외 법인들이 흑자전환에 성공했고 PT.KRAKATAU POSCO와 POSCO SS-VINA 등의 영업적자 폭도 축소되는 등 해외 철강법인들의 실적 개선이 두드러졌다.

이와 함께 중국 철강사의 구조조정 가시화와 탄소강 제품 가격 상승에 따른 시황 개선, 포스코 고유의 고부가가치 제품인 월드프리미엄(WP)제품 판매량도 증가했다. WP제품 판매량은 전기대비 25만5000톤 늘어난 368만2000톤을 기록했다. 전체 제품 판매에서 WP제품이 차지하는 비중은 44.5%로 전기대비 4.8%포인트 상승했다.

이에 따라 재무구조도 개선된 것으로 나타났다. 부채비율은 연결기준으로 전기대비 1.4%포인트 줄어든 77.0%를 기록했다. 별도기준으로도 전기대비 0.1%포인트 줄어든 19.2%를 기록했다. 특히 별도기준으로는 현금성 자산의 총액이 차입금보다 많아져 순차입금이 전분기 3413억원에서 1분기에 -3563억원을 기록했다.

포스코는 지난해 7월 경영쇄신안 발표 이후 지속 추진중인 계열사 구조조정도 1분기에 6건 완료했다. 발전부문 계열사인 제네시스를 매각했고 포스코러시아 청산작업을 마무리했다. 포스코그린가스텍 합병도 완료하는 등 올해 계열사 구조조정을 통한 재무개선 효과는 약 4조원에 이를 것으로 예상하고 있다.

한편 포스코는 올해 연결기준 매출액 목표는 58조7000억원, 조강생산과 제품판매 목표는 각각 3720만톤, 3530만톤으로 발표했다. 투자는 지난해 보다 3000억원 늘어난 2조8000억원, 순차입금은 지난해 보다 1조9000억원 줄어든 14조6000억원으로 전망했다.