반면 아우들의 실적은 좋았다. 기아차는 RV모델을 앞세워 승승장구했다. 현대모비스는 형의 영향을 받아 모듈 부문은 주춤했지만 A/S부문 호조로 호실적을 거뒀다. 현대제철도 지난 1분기 부진 여파로 수치상으로 부진했을 뿐 전반적인 내용은 좋았다. 현대글로비스는 전 사업부문에서 고른 성장세를 보였다.

◇ 체면 구긴 맏형

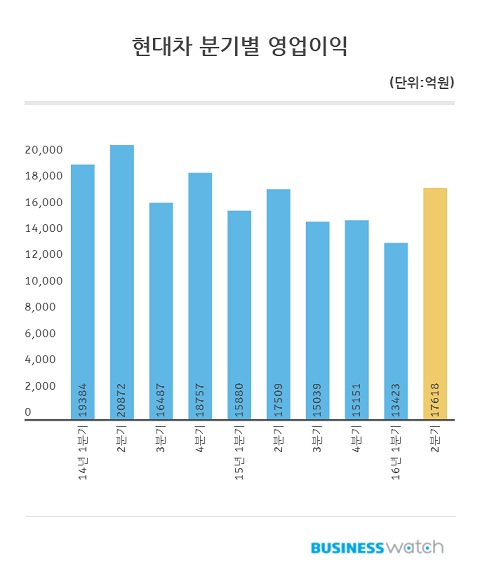

맏형 현대차의 실적에 발목을 잡은 것은 해외 판매였다. 특히 브라질, 러시아 등 신흥 시장에서의 판매 감소와 통화 약세 부담에서 벗어나지 못한 것이 컸다. 상반기 현대차의 영업이익은 전년대비 7.0% 감소한 3조1402억원에 그쳤다. 반면 매출액은 7.5% 증가했다. 많이 팔고 적게 버는 전형적인 손해보는 장사였다.

현대차의 상반기 실적이 부진한 것은 신흥시장에서의 판매 감소 탓이다. 상반기 현대차의 러시아, 브라질 등 신흥 시장 판매량은 전년대비 4.6% 감소한 66만3000대에 그쳤다. 전체 판매량도 줄었다. 상반기 현대차의 글로벌 판매량은 전년대비 0.9% 감소한 239만3241대였다. 국내 시장은 4.4% 늘었지만 해외 시장에서는 1.8% 줄었다.

분기별로 살펴보면 2분기 영업이익은 전분기대비 크게 증가했다. 이는 내수 시장 판매 증가에 힘입은 바가 크다. 여기에 주력인 승용 모델 판매는 줄어든 반면, SUV판매가 늘어나면서 그나마 버텨준 덕분이었다. 신흥 시장 부진으로 현지 공장 고정비가 증가한데다 국내 수출 물량 감소가 겹치면서 현대차는 상반기 고전을 면치 못했다.

문제는 하반기 전망도 우울하다는 점이다. 신흥 시장 부진은 앞으로도 상당기간 지속될 것으로 예상되고 있다. 아울러 돌발변수도 불거졌다. 유럽 시장이다. 그동안 부진했던 유럽시장은 작년부터 서서히 반등의 조짐을 보이고 있었다. 하지만 최근 브렉시트 사태가 터지면서 유럽 수요 위축이 우려되는 상황이다.

현대차는 그동안 신흥 시장에서의 부진을 유럽 시장에서 메워왔다. 하지만 유럽 시장마저 전망이 어두워지면서 하반기 현대차의 수익성 확보에 빨간불이 들어왔다. 더불어 최근 사드 배치 문제로 중국과의 마찰이 본격화되고 있어 거대 시장인 중국 시장에서의 타격도 리스크 요인으로 꼽힌다.

◇ 기아차 "형, 미안해"

반면 현대차와 달리 기아차는 상반기에 승승장구했다. 현대차와 마찬가지로 신흥 시장에서의 부진이라는 동일한 조건을 가지고 있음에도 불구 기아차는 호실적을 거뒀다. 기아차는 현대차와 달리 RV모델에 강점이 있다. RV모델은 고부가가치 제품이다. 최근 글로벌 시장에서는 RV모델이 큰 인기를 끌고 있다.

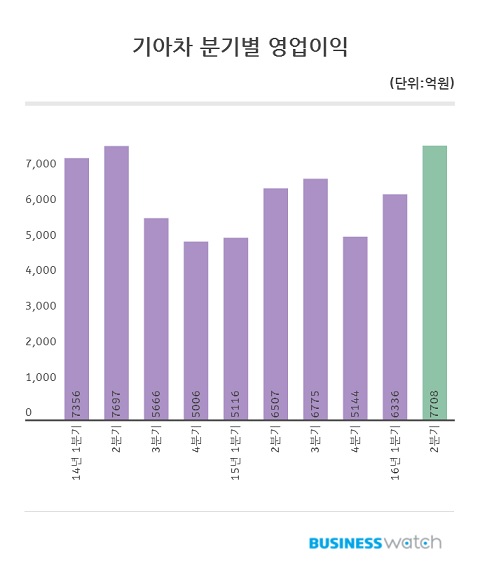

기아차의 상반기 영업이익은 전년대비 20.8% 증가한 1조4045억원을 기록했다. 현대차가 같은 기간 7.5% 감소한 것을 감안하면 확연히 다른 실적이다. 2분기 실적도 좋았다. 2분기 영업이익은 전년대비 18.5% 증가한 7708억원이었다.

기아차는 2분기에 매우 의미있는 실적을 거뒀다. 2분기 매출액은 K-IFRS이 도입된 지난 2010년 이후 최대치였다. 영업이익도 2014년 2분기 이후 처음으로 7000억원을 넘어섰고 영업이익률도 5.3%를 기록해 2014년 2분기 이후 최고치를 나타냈다.

판매는 부진했다. 기아차의 상반기 출고 판매는 전년대비 4.7% 감소한 145만6590대를 기록했다. 국내공장에서는 내수판매 호조에도 불구 러시아, 중동 등 신흥시장 경기침체에 따른 수요 위축이 수출선적 물량 축소로 이어졌다. 이에 따라 전년대비 8.8% 감소했다.

해외 판매는 전년대비 0.6% 증가한 66만8029대를 판매했다. 상반기 중국 출고 판매는 전년대비 5.8% 줄었지만 유럽과 미국 공장 판매가 늘면서 이를 상쇄했다. 유럽은 전년대비 5.2%, 미국은 1.0% 늘었다. 기아차가 판매 감소에도 불구 호실적을 거둘 수 있었던 것은 SUV 등 RV판매 호조 덕이었다. 올해 상반기 기아차의 전체 판매량 대비 RV판매 비중은 전년대비 4.3%포인트 늘어난 38.4%를 기록했다.

◇ 모비스·제철·글로비스 "마이 웨이"

수년 전부터 현대차그룹 계열사 실적의 특징은 과거와 달리 현대·기아차와 연동되지 않는다는 점이다. 각 계열사별로 기존의 근간인 현대·기아차와의 수직계열화는 유지하되 각자 개별적인 자체 사업들을 찾기 시작했기 때문이다. 여전히 현대·기아차에 대한 의존도가 높기는 하지만 리스크 분산 차원에서는 긍정적이라는 평가다.

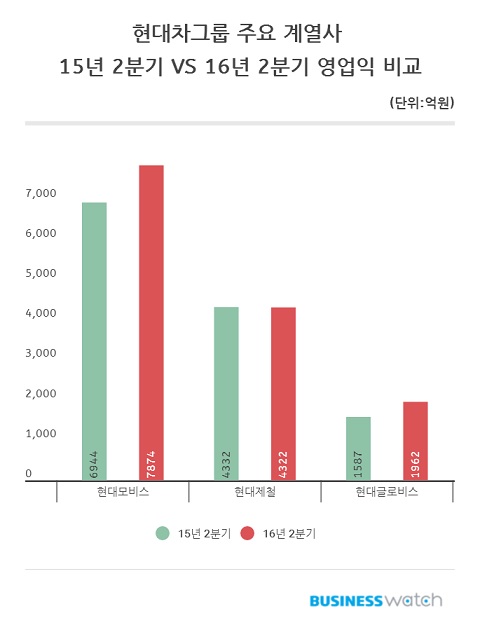

대표적인 것이 현대모비스다. 현대모비스의 상반기 영업이익은 전년대비 7.6% 늘어난 1조5031억원을 나타냈다. 2분기 영업이익은 전년대비 13.0% 증가한 7847억원이었다. 현대모비스는 현대·기아차에 모듈 및 부품을 공급한다. 따라서 현대·기아차의 판매에 영향을 받을 수밖에 없는 구조다. 실제로 상반기 현대모비스의 모듈 부문 영업이익은 전년대비 1.4% 증가에 그쳤다.

하지만 A/S부문의 영업이익은 전년대비 15.1% 증가했다. 기존에 판매한 차량에 대한 A/S수요가 늘어나면서 A/S부문이 크게 성장했고 이것이 전체 실적을 견인한 셈이다. 아울러 미주 및 유럽 판매 호조, 달러-원 환율 약세 등도 현대모비스의 호실적의 원인으로 꼽힌다.

현대제철의 경우 수치상으로는 부진한 실적을 보였다. 하지만 전반적으로 수익성을 확보할 수 있는 가능성을 확인했다는 점에서 긍정적이라는 평가다. 영업이익은 전년대비 9.28% 감소한 7014억원을 기록했다. 2분기 영업이익은 전년대비 0.3% 감소한 4322억원이었다.

하지만 내용면에서는 좋았다. 2분기 철강제품 가격 상승분이 반영된데다 아파트 분양시장 활황에 따른 봉형강류 판매량 증가, 내진용 강재 및 초고장력 강판 등 고부가제품 판매 확대 등으로 전기대비로는 수익성이 큰 폭으로 증가했다. 추세적으로도 작년 2분기 이후 하향 추세였던 영업이익이 지난 2분기에 반등에 성공했다는 점은 긍정적이라는 평가다.

현대글로비스는 꾸준히 성장하고 있는 곳이다. 상반기 영업이익은 전년대비 16.7%, 2분기는 23.6% 늘어났다. 작년 2분기 잠시 주춤한 이후 매분기 성장세다. 현대·기아차의 물류를 담당하고 있지만 자체 사업을 강화하고 비계열 부문을 확대하면서 수익성을 착실히 확보하고 있다. 업계에서는 현대글로비스에 대해 향후에도 지속적으로 성장할 것으로 전망하고 있다.