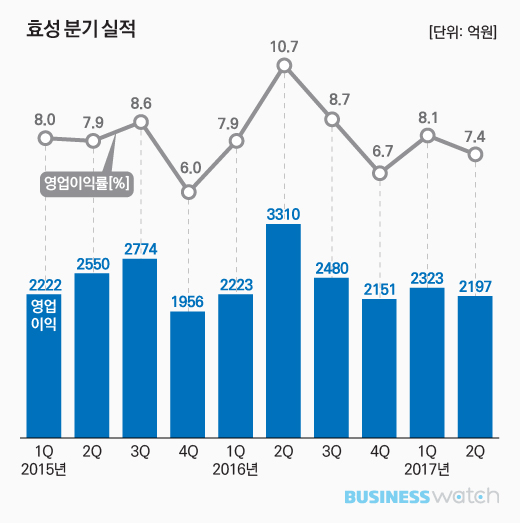

영업이익은 2197억원을 냈다. 이는 올해 1분기에 비해 5.4%, 지난해 같은 기간에 견주면 33.6% 각각 하락한 것이다. 에프엔가이드가 집계한 증권가 예상치(2891억원)도 밑돌았다.

영업이익률은 7.4%로 전분기 대비 0.7%포인트, 전년동기대비 3.3%포인트 각각 축소됐다.

원재료 가격 상승이 효성의 발목을 잡았다.

효성의 대표 주력 사업인 섬유 부문의 올해 2분기 영업이익은 지난해보다 21.4% 감소한 727억원을 내는데 그쳤다. 스판덱스의 원재료인 폴리테트라메틸렌글리콜(PTMG)의 가격이 올라 상품의 마진율이 떨어진 영향이 컸다. 나이론과 폴리에스터의 수요도 감소했다.

타이어보강재 제조에 주력하는 산업자재 부문도 주요 원자재 가격이 올라 영업이익이 지난해보다 28.7% 감소한 525억원을 기록했다.

화학 소재 부문은 폴리프로필텐(PP)과 필름이 판매량 확대에 성공했지만 반도체 제조 과정 중 이물질 세척 단계에 쓰이는 특수 가스인 삼불화질소(NF3)의 원자재 가격이 급등으로 영업이익이 전년동기대비 4.3% 줄어든 221억원을 기록했다.

특히 중공업부문 영업이익은 전년동기대비 67.5% 감소한 274억원에 그쳤다. 효성 관계자는 “전력 기자재와 전동기, 펌프 제조에 주력하는데 일부 제품의 납품 일자가 뒤로 미뤄지면서 실적에 반영되지 않았기 때문”이라고 설명했다.

유일하게 건설 부문은 전년 대비 31.9% 증가한 248억 영업이익을 냈다. 현장의 원가절감 노력이 이익 확보로 이어졌다는 분석이다.

효성은 올해 3분기 전망을 밝게 봤다. 중국 취저우의 스판덱스 및 NF3 증설로 생산이 늘고, 중공업 부문의 이연된 매출도 실현되면서 실적이 개선될 것이라는 설명이다. 특히 신재생에너지 관련 시장 확대로 대용량에너지저장장치(ESS), 스태콤 등의 수주 확대로 영업이익이 극대화될 것이라고 전망했다.