LS그룹이 1조원이 넘는 딜을 성사시켰다. 7000억원이 넘는 현금이 들어온다. 전력 인프라를 비롯한 미래 핵심 성장동력을 키우는 데 쓸 수 있게 됐다. 댓가로 알짜 수익원을 매각해야 한다. 사업기반 약화가 불가피하다. ‘빅 딜’에 담긴 LS의 명(明)과 암(暗)이다.

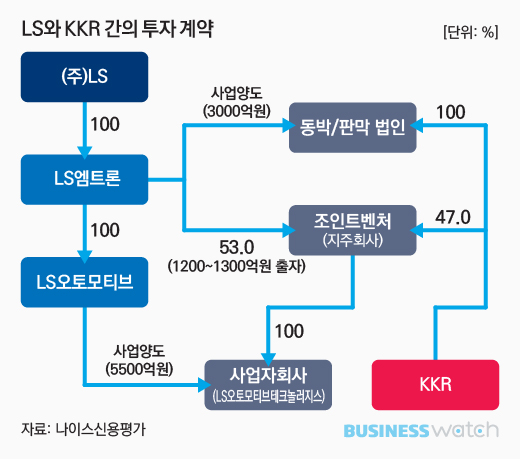

31일 LS에 따르면 계열사 LS엠트론은 지난 27일 미국계 사모펀드 콜버그크래비스로버츠(KKR)와 파트너쉽 계약을 체결했다. LS엠트론의 100% 자회사인 자동차 전장부품 업체 LS오토모티브와 LS엠트론 자체 동박·박막 사업부문 양도를 골자로 한다.

LS가 계약 당시 밝힌 거래금액은 1조500억원이다. 하지만 이는 LS로의 유입자금을 뜻하지는 않는다. 양도하는 2개 부문의 기업가치일 뿐이다. 실제 LS로 들어오는 자금은 7200억~7300억원으로 추산된다.

구조는 이렇다. 우선 LS엠트론과 KKR은 53%대 47%의 비율로 조인트벤처(지주회사)를 설립한다. 이어 조인트벤처는 100% 사업자회사 가칭 ‘LS오토모티브테크놀로지스’를 신설한다. 신설 자회사는 현 LS오토모티브의 대부분 사업인 자동차 전장부품 부문을 넘겨 받는다.

LS오토모티브의 양도가치는 7500억원. 이 중 2000억원가량의 현 차입금 2000억원이 차감된 5500억원이 사실상 페이퍼컴퍼니로 남게 되는 LS오토모티브로 유입된다.

LS엠트론이 향후 조인트벤처에 출자할 자금은 1200억~1300억원이다. 이를 제하고 나면 결국 LS오토모티브 양도를 통해 실질적으로 LS그룹에 유입되는 현금은 4200억~4300억원이다. 여기에 LS엠트론이 동박·박막부문을 넘겨주고 KKR로부터 받는 자금이 3000억원이다.

LS그룹으로서는 재무건전성 개선 및 지속적인 미래 성장동력 강화를 위한 재원을 확보할 수 있게 됐다. 핵심 사업군인 전력 인프라∙스마트 에너지∙친환경 트랙터 사업에 집중 투자한다는 계획이다.

사업기반 약화는 실(失)이다. 우선 LS엠트론 동박·박막사업은 알짜 수익원으로 변신한 부문이다. 2015년까지 영업적자가 지속됐지만 최근 전기차용 배터리 수요 급증을 배경으로 영업수익성이 빠른 속도로 개선 추세를 보이고 있다.

LS엠트론의 2016년 영업이익(별도 373억원) 중 동박·박박부문이 40.2%(150억원)에 이를 정도다. 영업이익률 또한 8.5%에 이른다. 매각시에는 LS엠트론의 이익률(2016년 3.7%)이 1%포인트 넘게 떨어질 것이란 계산이다. LS엠트론은 매각 이후 기존 트랙터부문의 경쟁력 강화에 주력한다는 계획이다.

LS오토모티브의 자동차 전장부품 부문 또한 비록 LS엠트론이 과반수 이상의 지분을 소유하게 되지만 기존에 100% 완전 자회사 형태로 있을 때와는 달리 지배력 약화가 불가피할 수 밖에 없다.

LS오토모티브는 LS엠트론 작년 매출(연결 2조890억원)에서 9110억원을 차지했던 곳이다. 2014~2016년 평균 매출(연결기준)에서 비중이 41.3%다. 특히 영업이익 비중은 무려 60.7%에 달한다.

LS와 KKR의 합작 신설 사업자회사와 현 LS오토모티브는 내달 중으로 사업양수도 계약을 체결할 예정이다. 이어 기업결합신고 등의 절차를 마무리짓기까지 약 6개월가량이 소요될 것으로 예상된다. 이런 일정상 LS와 KKR은 내년초까지 이번딜을 완료한다는 계획이다.