삼성전자가 올해 1분기 실적이 기대수준을 밑돌 것으로 예고하자 증권사들의 눈높이가 대폭 낮아졌다.

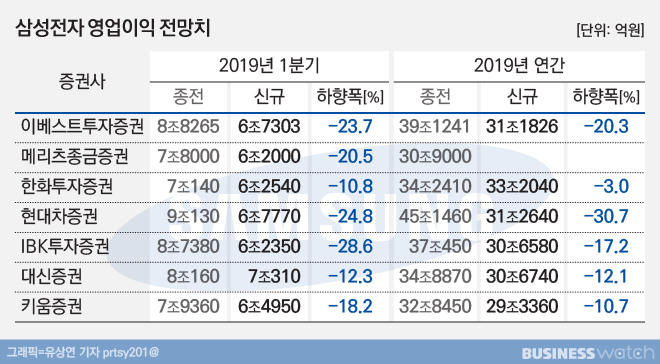

삼성전자가 지난 26일 1분기 예상실적 설명자료를 낸 뒤 지금까지 전망치를 바꾼 증권사는 대신증권·메리츠종금증권·이베스트투자증권 등 7곳이다.

이들이 제시한 평균 영업이익은 6조5317억원으로 하향폭이 20.3%에 달했다. 금액으로는 1조6601억원 낮아졌다.

실적부진을 예고한 삼성전자의 설명자료가 총 336자로 구성된 점을 감안하면 글자 하나당 약 50억원씩 기대수준을 낮추는 효과를 낸 셈이다.

가장 큰 폭으로 조정한 곳은 IBK투자증권이다. 기존 8조7380억원으로 잡았던 전망을 이번에 6조2350억원으로 바꿨다. 하향폭이 28.6%에 달했다.

김운호 IBK투자증권 연구원은 "실적 부진이 메모리에 국한되지 않고 디스플레이로 확산될 것으로 예상한다"며 "IT 전반적인 수요 부진으로 수익성을 확보하기 어려운 시기인 것으로 판단한다"고 밝혔다.

1분기 영업이익이 9조원을 넘을 것으로 봤던 현대차증권도 삼성전자 발표 뒤 6조원대 중후반으로 전망을 수정했다. 노근창 현대차증권 연구원은 서버용 D램의 가파른 가격 하락과 삼성디스플레이의 수익성 악화를 실적부진의 주된 이유로 꼽았다.

한화투자증권은 7조140억원에서 6조2540억원으로 전망치를 낮췄다. 지난 21일 8조590억원에서 7조140억원으로 변경한지 엿새만에 또 바꿨다. 이순학 한화투자증권 연구원은 "2분기부터 삼성전자의 실적이 회복될 것이라는 기존 의견은 유지한다"고 했다.

메리츠종금증권은 삼성전자의 1분기 영업이익을 7조8000억원에서 6조2000억원으로 낮췄지만 연간 영업이익 전망치는 제시하지 않았다. 1분기 실적을 확인한 뒤 연간 수치의 변경 여부를 검토할 것으로 보인다.

현재까지 메리츠종금증권은 삼성전자의 연간 영업이익을 30조9000억원으로 잡고 있다. 이는 다른 증권사들이 수정 제시한 연간 전망치(평균 31조531억원)보다 소폭 낮은 것이다.

삼성전자는 오는 4월5일 1분기 잠정 실적을 발표할 예정이다.

삼성전자가 발표한 2019년 1분기 예상실적 설명자료 전문(2019.3.26)

□ 당초 예상 대비 Display/메모리 사업의 환경 약세로 1분기 전사 실적이 시장 기대 수준을 하회할 것으로 예상됨

- Display 사업은, LCD 패널의 비수기 속 중국 패널업체 Capa 증설로 인한 공급 증가로 당초 예상 대비 가격 하락폭이 확대되고, Flexible OLED 대형 고객사 수요 감소 및 LTPS LCD와의 가격 경쟁 지속으로 수익성이 악화되어, 시장 예상 대비 실적이 약세를 나타낼 전망

- 메모리 사업도 비수기에 따른 전반적인 수요 약세 속 주요 제품들의 가격 하락폭이 당초 전망 대비 일부 확대 예상

□ 회사는 어려운 경영여건 개선을 위해 단기적으로는 기술리더십을 기반으로 제품 차별화를 강화하면서 효율적인 리소스 운용을 통한 원가경쟁력 개선을 추진할 것임

중장기적으로는 주력 사업의 경쟁력 제고와 미래 지속 성장을 위한 전략적 R&D 투자 등 핵심역량 강화 노력을 지속할 것임