20여년 채권단 관리에서 현대중공업그룹 편입을 통한 민영화를 추진중인 대우조선해양이 여섯 분기 연속 흑자를 달성했다. 대형 조선 3사(현대중공업, 삼성중공업)중 단연 탁월한 실적이다.

하지만 이같은 수익성을 더 이어갈지에 대해서는 회의적 시각이 많아졌다. 과거 대규모 부실 처리 때 쌓은 충당금 등이 일회성 이익으로 돌아오는 흐름이 올 상반기로 거의 마무리됐기 때문이다.

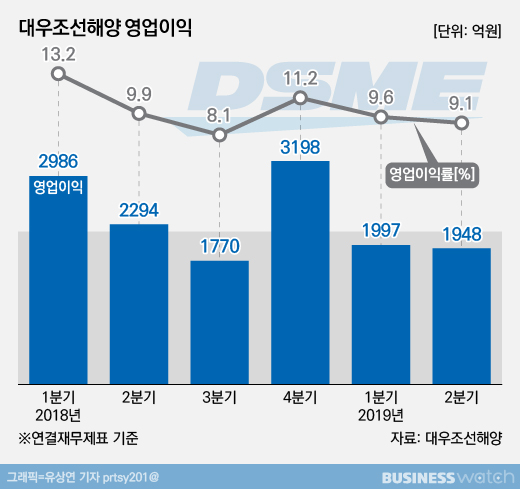

대우조선해양은 14일 반기보고서를 통해 연결재무제표 기준으로 지난 2분기 매출 2조1504억원, 영업이익 1948억원, 순이익 1453억원의 실적을 기록했다고 밝혔다.

작년 같은 기간과 비교했을 떄 매출은 7.5%, 영업이익은 15.1% 감소한 것이다. 직전인 올해 1분기와 견줄 경우 매출은 3.8% 늘어난 반면 영업이익은 2.5% 감소했다. 영업이익률은 9.1%로 전년동기 대비 0.8%포인트, 직전분기 대비 0.5%포인트 하락했다.

수익성이 다소 악화했지만 작년 초까지 수년간 수주 기근에 시달린 조선업계의 전반적 상황을 고려하면 매우 준수한 실적이다. 상반기를 통틀면 매출은 4조2226억원, 영업이익은 3945억원, 순이익은 3405억원이다. 작년 같은 기간보다 매출은 7.8%, 영업이익은 25.3%, 순이익은 21.3% 줄었다.

대우조선이 최근 경쟁 조선사들에 비해 높은 수익성을 기록할 수 있는 것은 일회성 이익이 꽤 많은 기여를 해서다. 2016년 4분기 1조1454억원의 영업손실을 보면서 잠재부실을 털어내며서 쌓아둔 충당금이 특별이익이나 해양플랜트 추가공사비(change order) 확보 등의 형태로 환입돼 왔기 떄문이다.

작년의 경우 연간 1조248억원의 영업이익 가운데 약 5000억원 가량이 이같은 일회성 이익이었던 것으로 분석됐다. 하지만 올해 상반기까지 일회성 이익 실현은 거의 마무리 된 상황으로 전해진다.

대우조선해양 관계자는 "일부 해양플랜트 사업에서 받은 체인지 오더와 후판가 동결, 우호적인 환율 영향으로 흑자를 견조하게 유지할 수 있었다"며 "내부 원가절감과 생산성 향상 노력도 결실을 이루고 있다"고 설명했다.

다만 일회성 이익이 소진되면서 하반기는 수익성이 다소 악화될 우려가 있다는 지적이 나온다. 조선소의 채산성을 확보하는 것이 관건이 된 것이다. 이 관계자는 "하반기에는 제반 경영환경 요소를 고려할 때 매우 어려운 시기가 될 것으로 예상된다"며 "철저한 대비책을 세워 대응하겠다"고 덧붙였다.

대우조선해양은 올해 상반기 말까지 LNG운반선 6척과 초대형 원유운반선 7척 등 총 16척 27억7000만달러 규모의 신규 수주를 따냈다. 이는 올해 수주목표 83억7000만달러의 33.1%를 채운 수준이다. 수주잔고는 총 98척, 215억4000만달러 규모다.