지난 1분기 강관, 특수강 사업 호조로 세아홀딩스·세아제강지주 영업이익이 전년동기비 두배 이상으로 증가했다. 러시아-우크라이나 전쟁, 원재료 가격 급등과 같은 위기가 있었으나 극복한 것이다.

불확실성은 지속될 전망이다. 다만 지정학적 위기는 공급 불균형을 야기해 세아홀딩스·세아제강지주에는 긍정적 영향을 미칠 것으로 보인다.

특수강·강관, 리스크에 더 '견조'

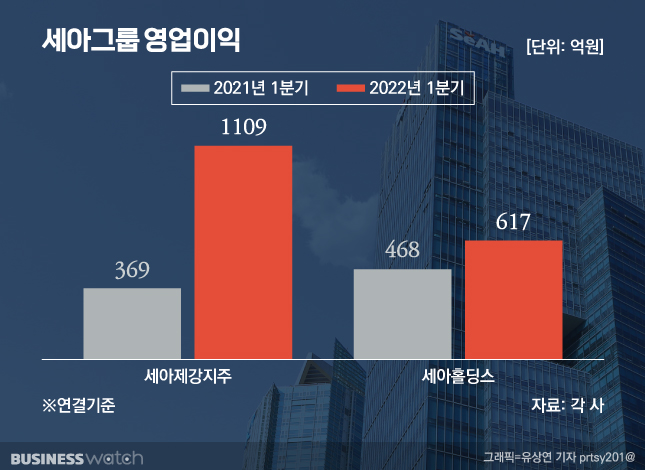

세아그룹의 두 지주사 세아홀딩스, 세아제강지주의 지난 1분기 연결기준 영업이익 합계는 1726억원으로 전년동기대비 106% 급증했다. 특수강 사업 지주사 세아홀딩스, 강관을 핵심으로 하는 세아제강지주의 실적 합계가 사실상 세아그룹 전체 실적이다.

강관 사업이 주력인 세아제강지주의 1분기 연결 영업이익은 약 1109억원으로 전년대비 200%나 치솟으며 그룹 실적 개선을 이끌었다.

세아제강의 별도 기준 영업이익은 상승폭이 더 가팔랐다. 전년보다 280% 오른 599억원으로 집계됐다. 이런 까닭에 업계에선 역대급 실적을 내놨다는 평가가 나온다.

세아제강에도 원재료 가격 상승 영향이 없지 않았지만, 북미 오일·가스 산업 호황으로 에너지 분야 강관 수요가 많았고 현지 공급은 부족한 상황이 긍정적 영향을 미쳤다는 분석이다.

회사 측은 "주요 제품의 판매가 증가했고 가격도 상승해 실적이 큰폭으로 상승했다"며 "북미시장에서 쌓은 글로벌 공급망 관리(SCM) 노하우와 시장 지배력 강화 노력도 긍정적 영향으로 작용했다"고 설명했다.

세아홀딩스 실적은 중간지주사 세아베스틸지주 실적으로 대변된다. 세아홀딩스는 지주회사업을 주요 사업으로 하고 있기에 세아베스틸지주 실적을 통해 구체적 사업 성과를 파악할 수 있다.

세아베스틸지주의 1분기 연결 영업이익은 397억원으로 전년동기대비 5.9% 증가했다. 건설과 조선 등 수요 산업의 판매량 회복과 원부재료 가격 급등에 대응한 제품 가격 인상으로 실적이 개선됐다고 회사 측은 분석했다.

회사 관계자는 "러시아-우크라이나 리스크로 철스크랩, 니켈 등 원부재료 가격 강세가 있었는데, 제품 가격 인상을 단행해 전년 대비 매출액이 확대됐다"며 "이와 함께 산업기계와 조선 등 고부가가치 특수강 제품 판매, 원가 관리를 통해 수익성 방어를 지속했다"고 말했다.

자회사 세아창원특수강도 원가 부담이 있었음에도 주요 제품인 스테인리스강 판매 증가와 단가 인상 덕분에 실적이 개선됐다. 이 회사 영업이익은 184억원으로 전년대비 35% 늘어났다.

대외 환경 불확실하지만 '오히려 기회'

앞으로도 대외 환경의 불확실성은 여전하다는 평가다. 미국의 긴축과 중국의 봉쇄 조치, 러시아-우크라이나 전쟁 등이 겹친 상황이다. 이에 따라 원재료 가격 상승과 에너지 비용 부담도 우려되는 대목이다.

세아베스틸지주는 차량용 반도체 수급이 문제가 되고 있는 자동차, 중국 봉쇄 영향으로 경기가 둔화하는 건설기계 부문 영향도 가볍게 볼 수 없는 상황이다.

다만 2분기부터 계절적 성수기에 진입하고, 수요 대비 글로벌 철강 공급이 하락하는데 따른 판매량 확대 가능성도 없지 않다고 회사 측은 강조했다.

이와 함께 상승한 원재료 가격을 제품가격에 적극 반영해 수익성 확보에 나서는 한편, 저가 대체재 전환 등으로 원가 절감도 강화한다는 계획이다.

김윤상 하이투자증권 연구원도 "전방산업의 회복이 지연되고 있으나 세아베스틸지주의 판매가격 인상효과가 반영되는 2분기 실적은 의미 있는 개선을 보일 것"이라고 진단했다.

세아제강은 사정이 나은 편이다. 철강 공급국이었던 러시아-우크라이나에서 전쟁이 발발해 공급은 부족해졌고, 북미 시장 수요는 강해졌기 때문이다.

회사 측은 "러시아 경제 제재 등으로 인해 석유·가스 가격은 전쟁 이전보다 높아졌으나 재고 수준은 낮다"며 "이에 따라 북미의 시추 활동이 지속적으로 증가해 강관에 대한 강한 수요가 지속되고 있다"고 했다. 2분기뿐 아니라 하반기까지도 실적이 지속 개선될 것이란 기대다.

박성봉 하나금융투자 연구원도 "미국이 러시아산 강관 수입을 금지하면서 미국 내 에너지용 강관 수급이 타이트해졌다"며 "세아제강에는 북미 지역의 에너지용 강관 시장 호황에 따른 수혜가 지속될 것"이라고 전망했다.