현대로템이 최근 신용평가사들로부터 신용등급 상향 평가를 받고 있다. 모든 사업 부문에서 수주가 늘어나면서 사업 기반 안정성이 강화된 것으로 평가받으면서다. 선수금 유입으로 현금흐름이 개선된 것도 신용등급 상향에 긍정적 영향을 줬다.

안정적 재무구조를 갖추게 된 현대로템은 최근 회사채 발행에도 나섰다. 수요 예측에서 발행 규모 대비 10배 넘는 뭉칫돈이 몰리며 흥행에도 성공했다. 이에 따라 회사채 발행 규모를 당초 계획보다 증액하기로 결정했다.

신용등급 상향된 두가지 이유

업계에 따르면 최근 한국신용평가, 나이스신용평가는 현대로템의 신용등급을 상향 조정했다. 한국신용평가는 기업어음 및 단기사채 신용등급을 기존 A2-에서 A2로, 나이스신용평가는 장기 및 단기신용등급을 각각 A-/Positive, A2-에서 A/Stable, A2로 상향 조정했다.

두 신용평가사 모두 꾸준히 확대되고 있는 수주 잔고에 후한 점수를 줬다. 향후 실적에 반영될 수주잔고가 안정적인 사업 기반의 토대를 마련할 것이라는 기대감이 반영된 것이다.

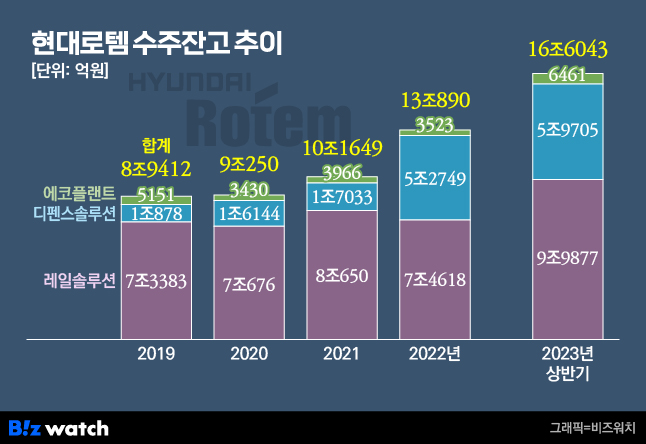

실제 현대로템의 수주잔고는 꾸준히 증가하는 추세다. 현대로템의 올해 상반기 말 수주잔고는 16조6043억원로 작년 말 대비 26.9% 증가했다. 현대로템의 사업 부문은 크게 △레일솔루션(철도) △디펜스솔루션(방산) △에코플랜트(설비) 나뉘는데 세사업 부문 모두 수주잔고가 크게 증가했다.

세부적으로 보면 레일솔루션 부문의 수주잔고가 가장 많았다. 지난 상반기말 이 사업 부문의 수주 잔고는 9조9877억원으로 작년말 대비 33.9% 증가했다. 이 기간 디펜스솔루션 사업부문의 수주잔고는 5조9705억원으로 작년 상반기 대비 13.2% 증가했다. 에코플랜트 부문은 올해 현대차 조지아 공장, 현대모비스 모듈공장 등 계열 물량 수주에 힘입어 6461억원의 수주잔고를 기록했다. 이는 전년동기대비 83.4% 급증한 수치다.

채선영 한국신용평가 선임애널리스트는 "작년 수주한 폴란드 K2 전차를 포함해 디펜스솔루션 부문의 견조한 영업수익성, 고환율 추세 등을 고려했을 때 중·단기적으로 외형 및 이익 창출 규모 확대 추세가 이어질 것"이라고 예상했다.

홍세진 나이스신용평가 수석연구원도 "큰 폭의 수주확대를 바탕으로 사업안정성이 제고된 가운데 현재 회사(현대로템)와 폴란드 군비청이 추가 K2 납품계약 체결을 위해 조건 협상을 진행 중인 점을 고려하면 중기적으로 안정적인 사업기반을 유지할 전망"이라고 말했다.

수익성 역시 개선됐다는 평가다. 현대로템은 과거 레일솔루션 부문에서 저가 수주가 이어지며 수익성 부진을 겪은 바 있다. 하지만 최근 저가 수주 물량을 대부분 털어낸데 이어 디펜스솔루션 부문의 높은 수익성이 회사 전체 영업이익을 끌어올렸다는 평가다.

채 연구원은 "레일솔루션부문은 과거 저가수주 물량이 상당 부분 해소돼 일정 수준의 수익성 창출이 기대된다"며 "며 "2022년 수주한 폴란드 K2 전차를 포함한 디펜스솔루션의 견조한 영업수익성, 고환율 추세 등을 고려했을 때 중·단기적으로 외형 및 익 창출 규모 확대 추세가 이어질 것"이라고 말했다.

차입금 부담이 완화된 점도 신용등급 상향에 긍정적 영향을 줬다. 수주 훈풍에 선수금(계약 상대로부터 미리 받은 돈)이 늘어나면서 순차입금이 크게 감소한 결과다.

이 회사의 지난 상반기 말 순차입금은 마이너스(-) 3718억원에 달했다. 순차입금은 총 차입금에서 현금성 자산을 뺀 것을 말한다. 한신평에 따르면 이 회사의 작년 상반기 연결기준 차입금 의존도는 13.8%로 2021년 말대비 16.4%P 감소했다.

홍 연구원은 "폴란드 K2 수출사업 등 대규모 프로젝트에서 선수금을 수령하면서 2022년과 2023년 상반기 각각 6700억원, 6400억원의 잉여현금흐름을 기록했다"며 "다만 방산부문의 대규모 물량 제작에 따른 운전자금 부담 가능성, CAPEX() 소요 등을 고려할 때 향후 현금흐름이 다소 둔화될 가능성이 있다"고 분석했다.

1년 반 만에 발행한 회사채 흥행

현대로템은 최근 회사채 발행에도 나섰다. 2년 전 발행한 500억원 규모의 무보증 사채 상환에 나서기 위해서다. 이 회사가 회사채 발행을 찾는 건 작년 3월 이후 1년 6개월 만이기도 하다.

현대로템은 당초 400억원 규모의 회사채 발행에 나서기로 했었다. 하지만 수요 예측에서 4300억원 넘는 뭉칫돈이 몰리며 흥행하자 발행 규모를 450억원으로 상향 조정했다. 세부적으로는 1.5년물 230억원(연 이자 4.8%)과 2년물 220억원(연 이자 4.83%)을 발행한다.

한편 금융정보업체 에프앤가이드가 추정한 현대로템의 올해 예상 매출액과 영업이익은 3조4483억원, 2031억원이다. 이는 전년동기대비 매출액은 8.1%, 영업이익은 37.7% 증가한 수치다.

이재광 NH투자증권 연구원은 "올해 2분기까지 폴란드 K2 전차 출고 대수는 전체 1000대 중 21대로 실적 성장은 이제 막 시작되는 초입 단계"라며 "1차 계약만으로도 2025년까지 고성장이 확보된 것으로 볼 수 있다"고 말했다.