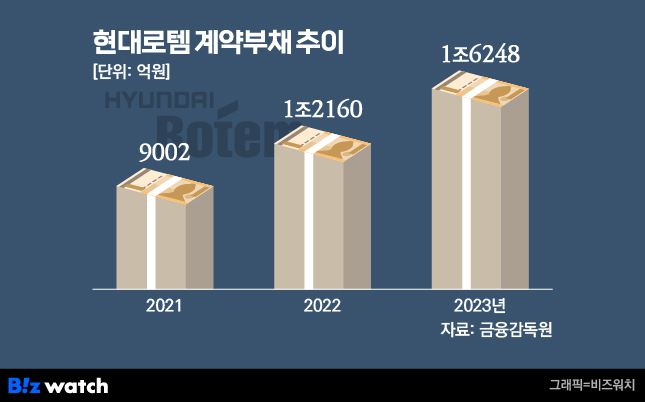

현대로템의 지난해 계약 부채가 1조6000억원을 넘어서면서 든든한 자금원이 되고 있다. 레일솔루션과 디펜스솔루션 부문을 중심으로 수주가 크게 늘어난 덕분으로 올해는 2조원을 무난히 돌파할 것으로 보인다. 차입 부담도 줄어들 전망이다.

계약 부채 늘고 차입 줄고 '청신호'

21일 업계에 따르면 현대로템의 지난해 계약 부채는 1조6248억원으로 최근 흐름을 감안하면 올해 2조원을 넘어설 전망이다. 2021년 현대로템 계약 부채는 1조원을 밑돌았지만 이듬해 1조원대로 올라선 후 꾸준히 증가해왔다.

부채 증가는 기본적으로 기업들에게 부담 요인이지만 수주 기업의 경우 다르다. 수주 기업의 부채가 늘어나는 주요 원인 중 하나로 계약 부채가 지목된다. 계약 부채는 발주 기업에게 수주 기업이 제품 지급 등을 약속하고 미리 받은 계약금이란 점에서 실적에 긍정적으로 작용한다.

계약 부채는 추후 기업이 물건을 공급하는 등 의무를 이행했을 때 매출로 전환되며 늘어난 만큼 향후 매출과 운전자금을 확보한 것으로 볼 수 있다. 향후 설비 투자 진행 시 누적 계약 부채가 자금원으로 활용되면서 선순환을 만들 수 있다.

계약 부채 증가와 함께 안정성 측정지표 중 하나인 부채비율 역시 전년 대비 1.32%포인트(p) 줄어든 218.08%를 기록했다. 이는 산업 평균·한국은행 평균 대비 각각 2.36%p, 37.5%p 낮은 수치다. 같은 기간 차입금 의존도 역시 전년 대비 13.13%p 감소했고, 한국은행 평균과 비교해도 14.98%p 낮다.

계약 부채가 철도와 방산 개발비, 운영자금 등으로 다양하게 활용되면서 현대로템의 차입금 의존도를 줄인 것인데 계약 부채의 경우 단기차입금 이자율이 연간 0.0044%~0.0731%, LIBOR(3M, 변동이자율)이 0.009%~0.018%인 것과 달리 이자 부담이 없어 비용 부담을 추가로 덜어준다.

실제로 계약 부채가 유의미하게 증가함에 따라 현대로템의 차입은 크게 감소했다. 현대로템의 계약 부채가 9000억원 규모였을 당시에는 차입 규모가 3000억원을 넘었지만, 계약 부채가 1조6000억원을 웃돈 시점의 차입 규모는 직전 대비 77.22% 감소한 825억원으로 집계됐다. 현대로템은 장·단기 차입금은 2140억원으로 현금 및 현금성자산인 3961억원보다 낮게 나타났다.

회사가 보유하고 있는 자산이 얼마나 효율적으로 운영되고 있는지 나타내는 총자본순이익률도 지난해 기준 3.39%로 신용평가업계 평균인 3.31%를 넘었고, 한국은행 평균인 1.39%를 1.92%p 앞섰다.

레일·디펜스가 수주 견인하는 '쌍두마차'

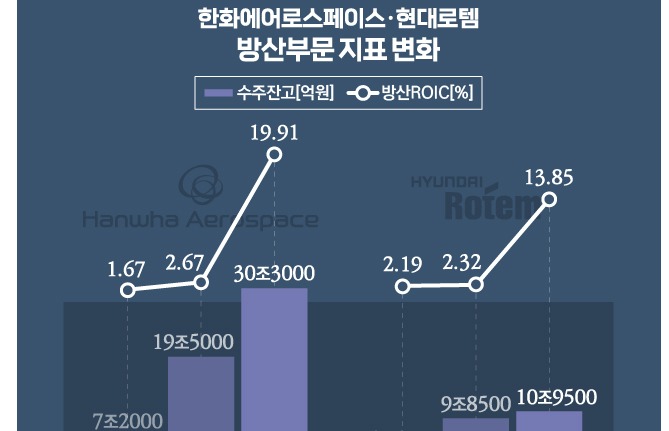

현대로템은 크게 철도차량 등을 생산 개발하는 레일솔루션, 방산 관련 디펜스솔루션, 에코플랜트 3개 사업을 영위하고 있다. 이 가운데 레일과 디펜스 부문이 수주 증가를 활발히 견인 중이다. 사업보고서 기준 생산 가동률은 레일솔루션이 91.6%, 디펜스솔루션 102.9%, 에코플랜트 부문 72.3%로 에코플랜트 부문을 제외한 두 사업 부문이 100%에 근접하거나 초과하고 있다.

특히 디펜스솔루션이 현대로템의 실적을 뒤에서 밀어주고 있다면 레일솔루션은 향후 든든한 미래를 책임질 수익원으로 주목된다. 현대로템이 상반기 신규 수주한 2조7491억원 중 레일솔루션 수주액은 2조2123억원으로 전체의 80%를 차지할 정도다. 수주잔고에서도 전체 18조9915억원(2024년 상반기말 기준) 가운데 레일솔루션 부문 잔고가 13조3196억원으로 70%에 달한다.

이처럼 레일솔루션 부문의 확고한 매출 증가세는 디펜스솔루션 부문에서 일어날 수 있는 큰 폭의 변동성에 대한 균형추 역할을 톡톡히 해낼 것으로 보인다. 육·해·공을 불문하고 방위산업은 사업 간 공백기가 있을 경우 어닝 쇼크가 발생하는 등 변동성 폭이 타 산업 군에 비해 큰 편이다.

레일솔루션의 경우 매출액영업이익률과 EBITDA(법인세·이자·감가상각비 차감 전 영업이익) 대 매출액이 각각 전년 대비 0.14%p, 0.04%p 증가해 수익성도 점진적으로 증가하고 있어 디펜스솔루션 부문의 변동성 위험을 충분히 상쇄할 것으로 기대된다.

현대로템 관계자는 "앞으로도 재무적 요인을 관리하며 각 사업 부문별 견조한 흐름을 이어가기 위해 노력하겠다"고 말했다.

매출액영업이익률 : 매출액과 영업이익을 비교한 지표로, 해당 지표가 높을수록 같은 매출액으로 벌어들이는 이익이 높아 영업활동의 능률이 높다.

EBITDA 대 매출액 : EBITDA는 영업이익에서 현금이 소요되지 않는 감가상각비 및 무형자산상각비를 더한 금액으로 영업활동 현금흐름의 대체 지표로 사용된다. 비율이 높을수록 매출액 대비 벌어들이는 현금이 많다는 것을 뜻한다.