이번주 한화에어로스페이스와 풍산, 현대로템 등 방위산업 관련 종목이 목표주가 상향 종목에 줄줄이 이름을 올렸다. 방산 수출 증가가 주 이유로 꼽힌 가운데 한화그룹의 사업구조 개편은 한화에어로스페이스에 호재로 작용할 것이란 분석이다.

반면 편의점 관련 기업은 목표주가 하락 종목에 이름을 올렸다. GS리테일과 BGF리테일이 대표적이다. 편의점 사업의 둔화 탓이다. '네카오'로 불리며 주목받았던 네이버와 카카오도 목표주가를 강등당했다. 한화그룹 사업개편, 한화에어로에 호재

비즈워치가 지난 8일부터 12일 오전 11시까지 집계한 바에 따르면 이번주 증권가는 총 60개 기업의 목표주가를 올리고 40개 기업의 목표가를 내렸다.

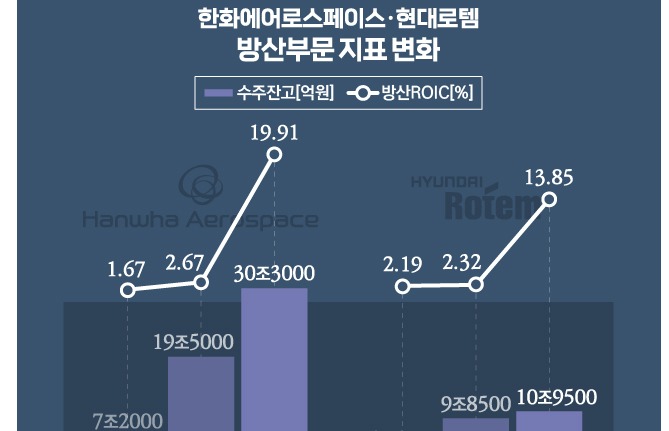

증권가에선 방위산업 관련주에 주목했다. 한화에어로스페이스가 대표적이다. 한화그룹의 사업구조 재편이 한화에어로스페이스에 호재로 꼽혔다. 앞서 한화그룹은 지난 5일 방산부분 계열사인 한화에어로스페이스의 인적분할을 발표했다.

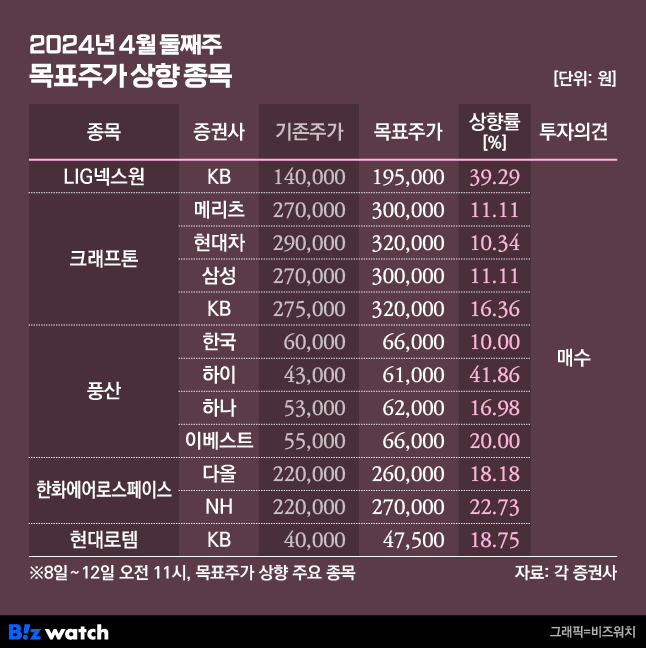

최광식 다올투자증권 연구원은 "한화에어로스페이스와 한화인더스트리얼솔루션즈의 인적분할을 호재로 해석한다"며 한화에어로스페이스 목표가를 22만원에서 26만원으로 올렸다. 한화에어로스페이스는 지상방산·항공우주·해양방산·시스템방산 사업, 한화인더스트리얼솔루션즈는 정밀기계·비전 사업을 한다.

최 연구원은 "인적분할을 통해 (한화에어로스페이스가) 방산 사업에 더 효율적, 전문적으로 집중할 수 있다"며 "기존 복잡한 사업구조에 따른 할인 요인을 제거해 주가수익비율(PER)을 기존 10배에서 15배로 정상화했다"고 밝혔다.

이재광 NH투자증권 연구원은 "방위산업에 가려져 있던 한화비전과 한화정밀기계의 가치가 부각되는 계기로 작용할 것으로 전망돼 합산 가치는 현재보다 상승할 수 있을 것"이라고 분석했다.

향후 성장 가능성도 높게 평가했다. 최 연구원은 "향후 지방방산 수출 물량이 크게 늘면서 분기 변동성은 낮아지고 연간 이익 성장 사이클은 2026년까지 지속될 것"이라며 "루마니아 자주포 사업, 폴란드 K-9과 중동 지역의 천무 수출이 기대된다"고 말했다.

또다른 방산 기업인 풍산도 증권가 주목을 받았다. 풍산은 방위사업과 더불어 '동'을 원재료로 활용하는 신동사업을 한다.

최문선 한국투자증권 연구원은 풍산 목표주가를 6만원에서 6만6000원으로 올리면서 "방산은 연간 매출액이 1조원을 넘어섰고, 수출 비중이 확대되면서 이익률도 상승했다"고 짚었다.

최 연구원은 이어 "동 가격에 따라 신동 영업이익이 달라지는데, 동 가격이 역사상 두 번째 수퍼 사이클(장기 호황)에 접어 들었다"며 "전기차, 신재생에너지, 인공지능(AI), 미국 전력망 투자 등으로 수요가 느는데 공급이 그만큼 증가하기 어렵기 때문"이라고 설명했다.

또다른 방산 기업인 현대로템, LIG넥스원도 목표가 상향 종목에 이름을 올렸다.

정동익 KB증권 연구원은 현대로템이 1분기 어닝서프라이즈를 기록했다며 현대로템의 목표가를 4만원에서 4만7500원으로 올렸다. 정 연구원은 또 2분기부터 LIG넥스원 수익성이 개선될 것으로 전망하며 이 기업의 목표가를 14만원에서 19만5000원으로 올려 잡았다. 편의점의 추락?…GS·CU 목표가 낮아진다

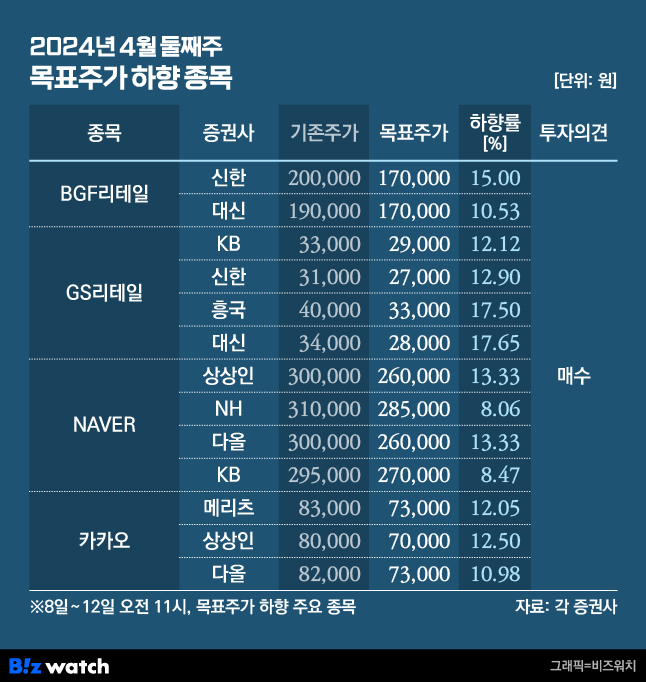

이번주 GS리테일과 BGF리테일이 편의점 성장 둔화 탓에 목표가 하락 종목으로 꼽혔다. 영업이익 추정치도 대폭 주저앉았다.

박신애 KB증권 연구원은 GS리테일 목표가를 3만3000원에서 2만9000원으로 낮췄다. 박 연구원은 "부진한 소비경기, 타 채널과의 경쟁, 시장 포화에 따른 점당 매출 정체 등이 실적에 부정적 영향을 미칠 것"이라고 밝혔다.

그는 "올해 1분기 GS리테일의 연결 기준 영업이익은 작년 동기 대비 45% 증가한 674억원으로 컨센서스를 7% 밑돌 것"이라며 "올해 1분기 편의점 기존점포 성장률이 당초 기대보다 부진한 점 등을 반영해 올해 연간 영업이익 추정치도 하향 조정한다"고 설명했다.

조상훈 신한투자증권 연구원은 BGF리테일 목표주가를 20만원에서 17만원으로 내려잡았다. 점포 성장률 부진과 매장 확대에 따른 비용 증가로 실적이 컨센서스를 밑돌 것으로 추정된다.

BGF리테일은 올해 1분기 연결기준 매출 1조9800억원, 영업이익 347억원을 내면서 시장 컨센서스(385억원)를 10%가량 밑돌 것으로 예상됐다. 지난해 같은 기간과 비교하면 매출은 6.9% 증가했지만 영업이익은 6.4% 감소했다.

조 연구원은 "비우호적 기상환경으로 인해 기존 점포의 성장률이 부진했고 본부임차형 매장 확대에 따른 비용 증가도 발생했다"고 설명했다.

'네카오(네이버와 카카오)'도 목표가 하락 종목으로 꼽혔다. KB증권은 인공지능(AI) 확대에 따라 설비 투자 비용이 증가할 것으로 예상하면서 네이버 목표주가를 29만5000원에서 27만원으로 낮췄다.

상상인증권은 카카오 1분기 매출과 영업이익이 시장 컨센서스를 밑돌 것으로 전망하며 카카오 목표주가를 8만원에서 7만원으로 내려잡았다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!