지난해 경기 불황으로 위축됐던 글로벌 자동차 업계가 올해도 큰 반등은 기대하기 어려울 전망이다. 다만 하반기로 접어들며 물가 안정과 금리 인하의 긍정적 신호가 구매 여건을 개선시켜 소폭 회복 가능성을 열어둘 것으로 보인다.

한국자동차기자협회(KAJA)는 15일 서울 서초동 자동차회관에서 신년 세미나를 개최했다.

이날 연사로 나선 양진수 현대자동차그룹 HMG경영연구원 모빌리티산업연구실장은 '2025년 주목해야 할 글로벌 자동차 시장 주요 이슈'를 주제로 발표했다.

양진수 실장은 올해 글로벌 자동차 시장 상황에 대해 △저성장 △전기차 캐즘(일시적 수요 둔화) 지속 △중국업체 영향력 확대 △글로벌 완성차 업체들의 전략 변화라는 4가지 키워드를 제시했다.

올해 1% 성장…경쟁 더 치열해진다

올해 글로벌 자동차 시장 산업 수요에 대해서는 선진국 등 주요 시장에서 물가안정과 금리인하로 구매여건이 하반기로 갈수록 개선될 것으로 전망했다.

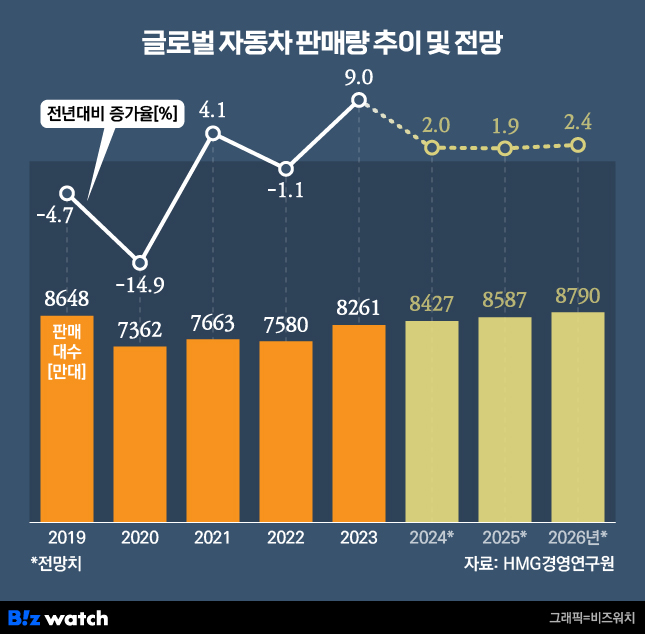

HMG경영연구원은 올해 연간 글로벌 자동차 시장의 산업 수요는 전년 대비 1.9% 증가한 8587만대 수준을 기록할 것으로 내다봤다.

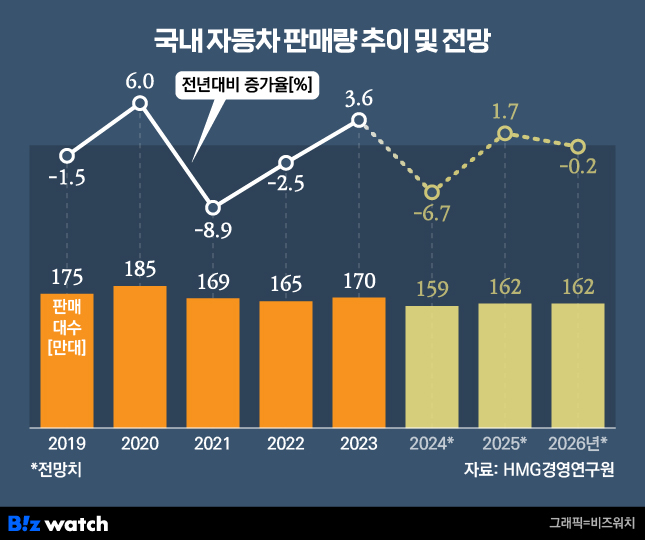

국내의 경우 올해도 지난해와 비슷한 수준의 성장세가 이어질 것으로 예상했다. 지난해 시장 부진에 따른 기저효과와 금리 인하 등 우호적 요인에도 대출규제 강화, 경기둔화에 따른 소비심리 회복 제약 등 비우호적 요인이 복합적으로 작용해 증가폭이 제한될 것이란 게 양 실장의 설명이다. HMG경영연구원이 제시한 국내 시장 연간 판매 전망치는 전년 대비 1.7% 증가한 162만대다.

양 실장은 "작년 연간 판매량이 159만대를 찍었다. 최근 몇 년간 줄곧 160만대 이상을 판매해왔기 때문에 150만대라는 숫자를 본 게 굉장히 오랜만이다. 올해 금리 인하 효과를 감안해도 큰 폭의 회복세는 기대하기 힘들 것"이라면서 "또 한국은 중장기적으로 고령화 추세에 따라 시장 규모가 변화할 가능성도 지켜봐야 하는 특징이 있다"고 말했다.

주요 지역별로는 △미국 1634만대(전년 대비 +1.9%) △서유럽 1510만대(+2.6%) △중국 2269만대(+0.5%) △인도 450만대(+4.2%)를 기록할 것으로 예상했다. 공급 정상화로 회복세는 지속하겠지만 글로벌 저성장 기조가 유지되면서 증가 폭은 제한적일 것이란 관측이다.

특히 올해는 업체 간 판촉 경쟁이 더욱 심화될 것으로 예상했다. 글로벌 자동차 시장의 공급 정상화와 더불어 대기 수요 해소에 따른 업체별 재고 증가로 저성장 기조가 확대될 것이라는 분석이다. 여기에 전기차(BEV) 시장 성장세 둔화까지 더해지면서 경쟁이 치열해질 것이라는 게 그의 전망이다.

전기차 부진에 하이브리드 시장 '쑥'

글로벌 친환경차 시장은 전기차 캐즘이 이어지는 가운데 하이브리드(HEV)와 플러그인 하이브리드(PHEV) 판매는 더 늘어날 것이란 전망이다.

순수 전기차(BEV)와 PHEV를 합친 전동차 시장은 지난해 1716만대 수준에서 올해 2073만대까지 증가할 것으로 예상된다. 전년 대비 올해 성장 폭은 20.8%으로, 지난해 성장폭(29.3%)보다는 다소 둔화될 것이란 게 HMG경영연구원의 관측이다.

미국 전동차 시장은 성장세가 이어질 전망이다. HMGMA(현대차그룹 메타플랜트 아메리카) 가동을 시작으로, 토요타와 혼다 등 아시아계 업체들이 북미 내 전기차 생산에 본격 나선다. 신차 투입도 가속화되면서 BEV 시장은 전년 대비 18.3% 증가한 194만대에 이를 것으로 보인다.

반면 테슬라, 포드, GM 등 미국 업체들은 수익성 악화를 이유로 전동화 속도를 조절 중이다. 이는 성장 폭을 제한하는 주요 요인이 될 전망이다. 특히 트럼프 2기 행정부 출범 시, 환경 규제 완화나 IRA 개정이 이루어질 경우 전동차 시장 성장세가 더욱 둔화될 수 있다.

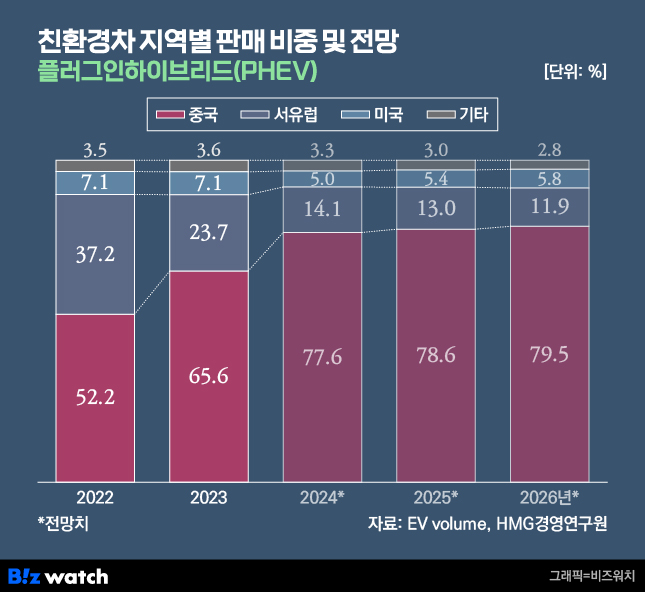

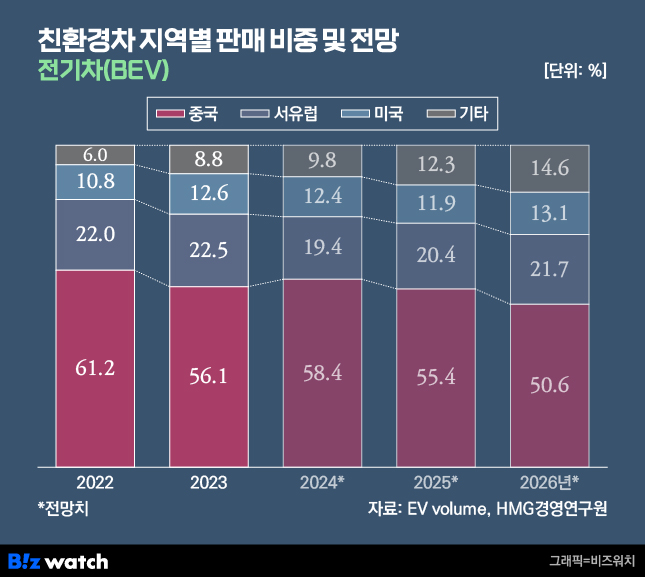

중국은 전동차 최대 시장이지만 BEV 시장은 포화 상태에 접어들었다. 이로 인해 전기차 판매 증가 속도는 완만해질 것으로 보인다. 대신 PHEV와 주행거리 연장형 전기차(EREV)가 시장의 중심으로 떠오를 전망이다. 이들은 대규모 라인업 확대와 가격 경쟁력 강화를 내세우고 있다.

BEV 판매량은 전년 대비 13.1% 증가한 697만 대에 이를 것으로 예상된다. PHEV(EREV 포함)는 전년 대비 25.1% 증가한 642만 대로 전망된다. PHEV 시장은 BEV 시장과 비슷한 규모로 성장할 가능성이 높다.

전동차 최대 시장인 중국은 BEV 시장의 포화로 전기차 판매 증가세는 크게 둔화되겠지만 PHEV와 주행거리 연장형 전기차(EREV)가 대폭적인 라인업 확대와 가격 경쟁력 강화 등을 앞세워 전동화 시장을 주도할 것으로 전망했다. BEV는 전년 대비 13.1% 증가한 697만대, PHEV(주행거리 연장형 전기차·EREV 포함)는 전년 대비 25.1% 증가한 642만대로, PHEV 시장이 BEV 시장과 유사한 규모로 성장할 것으로 내다봤다.

신흥강자로 떠오른 중국 車

최근 글로벌 자동차 시장의 화두는 BYD(비야디)를 포함한 중국 업체들이다. 이들의 영향력은 올해도 계속 확대될 전망이다. 중국 내수시장에서 자국 브랜드의 점유율은 60%에 육박하며 수출 물량도 꾸준히 늘리고 있다.

이들 중국 업체들은 미국과 유럽의 고관세 부과에 대응해 현지 생산도 강화하고 있다. 이를 통해 해외 시장 진출 속도를 빠르게 높이고 있는 상황이다.

중국의 자동차 수출 물량은 이미 2023년 491만대로 일본(442만대), 독일(311만대)을 넘어섰다. 지난해 11월까지 중국의 자동차 수출 물량은 535만대로, 일본, 독일과의 격차를 더욱 늘렸다.

중국 업체들은 친환경차 중심의 성장을 통해 전동화 대중화 단계에 접어들었다. 이를 바탕으로 높은 가격 경쟁력을 확보했다. 첨단 주행보조 기술과 IT 기술을 활용해 자국 시장뿐 아니라 해외 시장에서도 인지도를 높이고 있다.

주요 업체들은 자율주행 기술, 스마트콕핏, OTA(무선 업데이트) 등 SDV(소프트웨어 중심 차량) 기능을 강화하고 있다. 이를 바탕으로 글로벌 시장에서 차량의 '스마트화'를 선도할 것이란 게 양 실장의 설명이다.

합종연횡 결과는

아울러 양진수 실장은 올해 자동차 시장에서 주목해야 할 변화에 대해 글로벌 완성차 업체 간 제휴 확대를 중심으로 하는 전략 변화를 꼽았다.

주요 업체들의 고민은 수익성 악화다. 중국 등 핵심 시장에서의 판매 부진과 BEV 시장의 캐즘이 그 원인이다. 실적 부진 속 큰 비용이 드는 미래 투자에 대한 부담은 계속 커지고 있다.

이를 타개하기 위한 방안으로 글로벌 주요 완성차 업체들은 구조조정과 전략적 협업을 추진 중이다. 나아가 합병까지도 고려 중이다. 이러한 움직임이 올해 글로벌 자동차 시장에 어떤 영향을 미칠지 주목할 필요가 있다.

스텔란티스는 중국 립모터와 합작사를 폴란드에 설립해 리배징한 소형 전기차를 양산하기로 했다. 폭스바겐은 중국의 샤오평과 협력해 전기차를 생산하는 것은 물론 자율주행·배터리·차량용 소프트웨어·인포테인먼트 등 전방위적인 차량 아키텍처 관련 제휴를 발표하기도 했다.

최근에는 일본의 2, 3위 완성차 업체인 혼다와 닛산이 수익성 제고와 미래 경쟁력 강화를 위해 합병을 발표했다. 양 실장은 합병을 통해 규모의 경제를 통한 생산 및 구매 비용 절감, 전동화 및 SDV 전환을 투자 부담 완화, 경쟁력 제고를 모색하는 등 완성차 업체 간의 합종연횡 강화와 전략 변화를 눈여겨봐야 한다고 설명했다.