국내 항공사들의 올해 1분기 실적이 일제히 후퇴했다. 고환율과 고정비 부담이 수익성을 끌어내렸다. 대한항공 등 대형항공사(FSC)는 장거리 위주 매출 구조에도 이익 방어에 실패했고 저비용항공사(LCC)는 단거리 집중이라는 태생적 한계가 발목을 잡았다는 평가다. 2분기에도 유가와 환율 등 주요 변수가 지속되는 가운데 연휴 특수와 하계 여행 수요를 통해 이를 상쇄할지 주목된다.

수익성 무너뜨린 환율

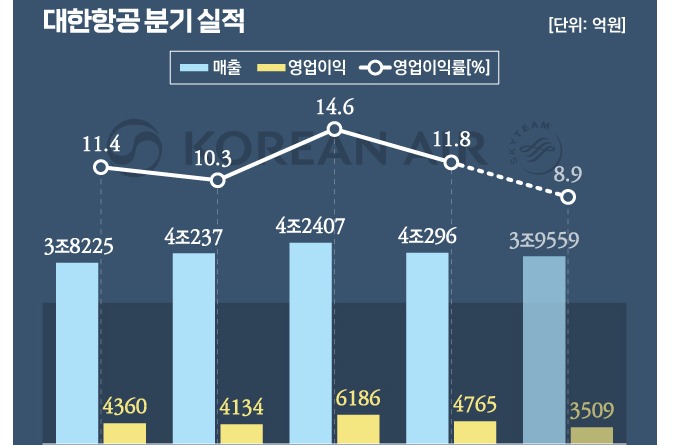

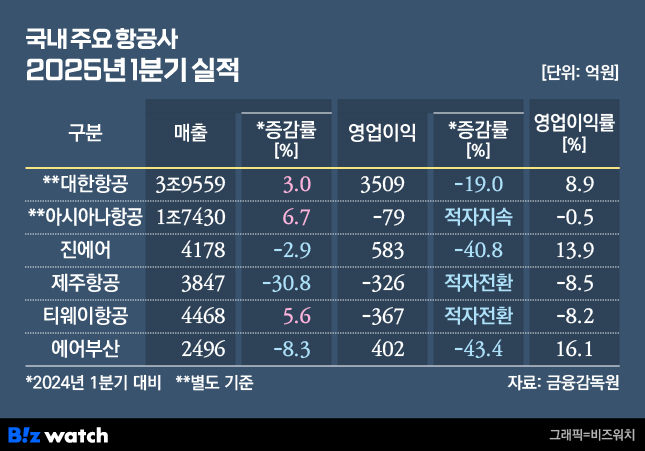

21일 각 항공사에 따르면 2025년 1분기 항공사별 실적은 전반적으로 후퇴했다. 대한항공은 별도 기준 매출 3조9559억원, 영업이익 3509억원을 기록해 전년 동기 대비 매출은 3% 증가했지만 영업이익은 19% 감소했다.

같은 기간 아시아나항공도 매출 1조7430억원으로 6.7% 증가했지만 79억원의 영업손실을 기록하며 적자를 이어갔다.

LCC 4사 중 제주항공은 전년 대비 매출이 30.8% 줄어든 3847억원에 그쳤고 영업이익도 789억원 흑자에서 326억원 적자로 돌아섰다. 지난해 12월 발생한 무안공항 참사 여파로 올해 1분기 운항 편수를 전년 동기 대비 14% 줄였고 운항 안정성 강화를 위한 인력·설비 투자도 확대된 영향이 반영됐다.

티웨이항공도 매출은 5.6% 증가했지만 367억원의 영업손실을 기록했다.

반면, 진에어와 에어부산만 흑자를 기록했다. 진에어는 영업이익 583억원으로 10분기 연속 흑자를 유지했고 에어부산은 영업이익 402억원을 기록했다. 모두 전년 대비 40% 이상 영업이익이 급감했지만 양사만 흑자였다.

여기에는 일정 수준의 구조적 방어력이 작용한 것으로 풀이된다. 진에어는 안정적인 단거리 네트워크와 함께 B777 등 대형 기재를 활용한 중거리 운항 경험이 수익 유연성 확보에 기여했다. 에어부산은 김해~후쿠오카·오사카 등 지역 내 독점력 있는 일본 노선과 거점 기반의 노선 운영을 바탕으로 환율·수요 변동에 덜 흔들리는 수익 구조를 유지하고 있다. 또 중화권·국내선 조합으로 환율 부담도 일부 완충한 것으로 분석된다.

실적이 후퇴한 항공사들의 공통된 원인은 환율과 비용이었다. 올해 1분기 평균 달러-원 환율은 1453원으로, 지난해 같은 기간(1328.45원)보다 124원 넘게 오르면서 외화로 결제되는 연료비·리스료 등 각종 운영비도 크게 불어났다. 항공업 특성상 연료비, 항공기 리스비, 정비비 등 주요 고정비가 대부분 달러로 결제되기 때문에 환율이 오를수록 비용 부담이 커진다.

대한항공의 경우 환율이 10원 오를 때마다 외화 평가손이 약 350억원 발생한다. 특히 코로나19 팬데믹 시기 도입이 지연됐던 항공기들이 일제히 운항을 시작하면서 정비비와 조업단가 등 고정비 전반이 확대된 점도 실적 악화의 직접 요인이 됐다.

이런 비용 구조는 FSC보다 LCC에 더 치명적이다. LCC는 수익 대부분이 일본·동남아 등 단거리 국제선에서 발생한다. 평균 항공권 단가가 낮은 단거리 노선은 환율이 오를수록 외화 고정비 비중이 커지기 때문에 수익률 방어가 어렵다.

반면 FSC는 항공권 단가가 높은 중장거리 노선이 중심이고 프리미엄 클래스와 화물 수익 등으로 손실을 흡수할 여지가 있다. 같은 고환율 환경에서도 LCC가 더 깊은 타격을 입은 구조적 배경이다.

일본·동남아 집중된 LCC, 단가 구조 리스크 여전

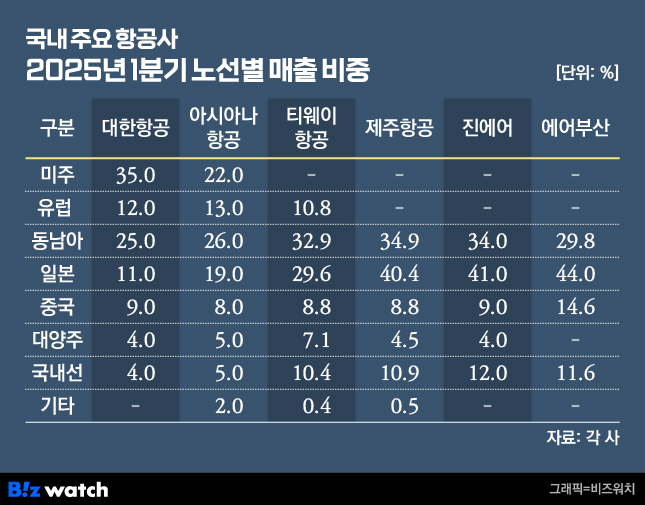

노선별 매출 비중을 보면 FSC와 LCC의 전략 차이가 뚜렷하다. 대한항공은 미주(35%)와 유럽(12%) 등 장거리 노선 비중이 절반에 달했고 아시아나항공은 미주(22%)·유럽(13%)·동남아(26%)까지 고르게 분산된 포트폴리오를 유지했다.

반면 LCC는 일본과 동남아에 수익이 집중됐다. 에어부산은 전체 매출의 44%를 일본 노선에서 벌었고 진에어(41%), 제주항공(40.4%)도 일본 의존도가 높았다. 티웨이항공 역시 일본(29.6%), 동남아(32.9%)가 전체 수익의 절반 이상을 차지했다.

티웨이항공은 유럽 노선에서 두 자릿수(10.8%) 매출 비중을 기록하며 LCC 중에서는 보기 드문 중장거리 노선 확장 전략을 본격화하고 있다. 대양주(7.1%)와 중앙아시아(0.4%)까지 포함하면 전체 매출의 약 18%가 장거리 노선에서 발생하고 있어 기존 단거리 중심 구조에서 벗어나려는 흐름이 읽힌다.

2분기는 연휴 특수와 하계 여행 수요가 겹치며 전반적인 여객 수요 확대가 기대된다. FSC는 미주·유럽 중심의 프리미엄 수익 기반을 유지하며 수익성 회복에 나서고 LCC는 일본 단거리 노선 중심의 단가 경쟁을 방어하는 동시에 중화권·동남아 등 신규 수요 선점에 속도를 내고 있다. 환율도 1300원대 중후반을 중심으로 하향 안정화될 것이란 전망이 우세하다.

특히 1분기 무안공항 사고 여파로 운항 편수를 줄였던 제주항공은 4월 들어 수송객 수와 탑승률 모두 반등하며 가장 빠른 회복 흐름을 보이고 있다. 제주항공은 4월 총 수송객은 93만6899명으로, 국내 LCC 가운데 1위로 나타났다. 국제선 수요는 다소 줄었지만 국내선 수요가 전월 대비 25% 넘게 증가했고 전체 탑승률도 86.6%로 3월보다 4.1%포인트 높아졌다.

6~7월 하코다테·싱가포르 등 신규 취항과 일본·중화권 노선 증편이 예정돼 있어 2분기 실적 반전의 핵심 변수로 주목된다.

항공업계 관계자는 "2분기에도 국제 정세의 불확실성이 이어지고 유가와 환율 등 주요 변수의 변동성도 클 것으로 보인다"며 "항공사 별로 시장 흐름에 따라 공급 확대나 신규 노선 운영은 탄력적으로 조정하고 수익성 중심의 운영 전략을 이어갈 것으로 예상된다"고 말했다.