위기와 멕시코를 매치시키면 십중팔구 '데킬라 효과'가 떠오른다. 1990년대 중반 멕시코에서 발생한 경제위기가 이웃 남미 국가로 번져간 것을 멕시코 대표 술인 데킬라에 취한 것에 비유해 나온 말이다. 그러나 이번 이머징 위기에서만큼은 예외인듯 보인다. 오히려 멕시코 홀로 데킬라로 축배를 들어야 할 것 같다.

멕시코 경제는 최근 국내에서도 수차례 주목받았다. 미국의 양적완화 축소 논란이 본격화된 지난 6월 템플턴의 글로벌 채권펀드는 멕시코 채권 비중을 확대했다. 하나대투증권은 템플턴뿐만 아니라 핌코의 이머징 현지채권 펀드에서도 멕시코 채권 비중이 17%를 넘어서며 단일 국가 가운데 가장 높은 비중을 차지한 것에 주목했다.

멕시코가 대형 펀드들의 관심을 받은 이유는 크게 두 가지로 볼 수 있다. 멕시코의 높은 대미 수출 비중과 지난해 12월 새롭게 들어선 페냐 니에로 정부 정책에 대한 기대감이다.

멕시코는 이웃 남미 국가인 브라질과 항상 비교된다. 중남미 국내총생산(GDP) 가운데 브라질은 44.4%를 차지하고 멕시코는 20.6%에 달한다. 이들 국가는 최근 환율에서 큰 차이를 보이고 있는데 브라질은 최근 수년간 통화약세가 지속됐지만 멕시코 페소는 지난 2년간 비교적 안정된 흐름을 보이고 있다. 미국의 양적완화 축소 논란 이후에도 페소화는 약세를 보인 후 빠른 복원력을 과시했다.

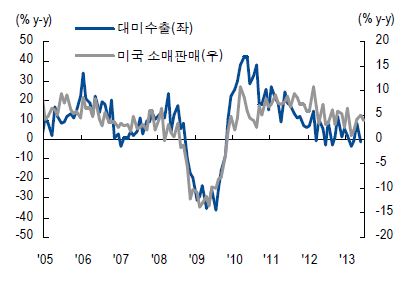

이 같은 차이의 가장 큰 배경으로 상이한 경제구조가 꼽힌다. 브라질은 주로 중국과 유럽에 대한 수출 의존도가 높은 반면 멕시코는 미국 수출이 압도적인 비중을 차지하고 있다. 대미 수출 비중은 80%에 육박하는데 멕시코가 최근 견조했던 이유의 궁금증을 풀어주는 부분이다. 앞으로도 미국 경제 회복세의 수혜를 누릴 수 있는 것이다.

하나대투증권은 "브라질은 주요 수출품목이 원자재인 반면, 멕시코는 전기전자와 자동차가 40% 이상을 차지하고 있어 미국의 경기회복에 따른 영향에 차이가 있다"고 설명했다.

멕시코의 펀더멘털에 대한 평가도 긍정적이다. 지난해 출범한 새 정부는 각종 개혁을 통해 외국인 투자 유치에 나섰다. 이에 힘입어 멕시코의 외국인 직접투자는 지난해 4분기 금융위기 이전 수준까지 하락했지만 올해 1분기 들어 전년대비 10% 가까운 증가세를 보였다.

멕시코는 통신분야에 대한 외국인 직접투자를 개방했고 지난 7월에는 대규모 인프라 투자계획을 밝혀 이에 따른 투자활성화 기대감이 높아지고 있다.

전문가들은 멕시코가 보수적인 재정정책을 추진하면서 정부 부채 수준 역시 안정적으로 유지될 것으로 보고 있다. 부채의 평균만기가 길어지며 단기차입이 줄고 대외채무 의존도도 감소했다.

멕시코의 대외채무는 국내총생산(GDP)대비 30% 수준으로 줄었다. 또 대외채무 중 65%를 외환보유액과 국제통화기금(IMF) 신용라인을 통해 갚을 수 있을 만큼 상환능력도 개선됐다.

최근 우리투자증권은 멕시코의 신용등급이 BBB+로 상향될 것으로 전망하고 멕시코 채권 투자를 권하기도 했다. 박종연 우리투자증권 연구원은 "견조한 펀더멘털에 기반해 외국인 자금 유입이 기대된다"며 "올해 4분기 정도에는 멕시코 채권 투자에 대한 매력이 높아질 것"으로 전망했다.