'미국 시장이 재채기를 하면 한국은 감기에 걸린다'. 과거 미국과 한국 증시 간의 동조화 현상을 빗대어 자주 쓰던 말이다. 하지만 언제부터였을까. 미국과 한국 증시는 전혀 다른 길을 가고 있다. 미국 증시는 연일 사상 최고치를 갈아치우고 승승장구하고 있지만 한국 증시는 부침이 반복되고 있는 것이다. 한국과 미국 증시는 이제 영원히 남남이 된 것일까.

불과 몇년전만해도 코스피는 뉴욕 증시와 비슷하게 움직였다. 글로벌 시장의 축인 미국의 흐름을 따라가는 것은 당연했다. 오히려 디커플링 상황이 연출되면 원인 찾기에 분주했다. 상황은 180도 달라졌다. 특히 미국 증시가 사상최고가를 꾸준히 갈아치우는 상황에서 박스권에 장기간 머물러 있는 한국 증시로서는 속이 탈 수밖에 없다. 미국만 바라보던 한국 증시가 미국과 철저하게 다른 길을 가게 된 이유는 무엇일까.

◇ 너는 선진국, 나는 이머징

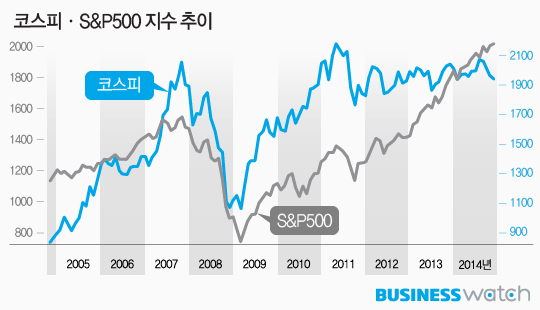

한국 코스피와 미국 스탠더드 앤드 푸어스(S&P)500 지수의 최근 10년간 궤적을 들여다봤다. 코스피는 2012년 전후까지는 미국과 거의 비슷한 흐름으로 등락한다. 그러나 2010~2011년 사이부터 코스피는 박스권에 갇혀벼렸고 2012년을 전후로 미국 증시만 홀로 비상했다.

| ▲ 최근 10년간 코스피와 미국 S&P500 지수 추이. |

과거 한국이 미국 증시과 커플링된 이유는 한국 경제가 미국 경제와 연관성이 높다는 인식이 깔려있었기 때문이다. 미국 경제가 회복되고 좋아지면 대미 수출국인 한국도 수혜를 입기 때문이다.

양적완화가 오랫동안 지속되면서 상황은 조금 달라졌다. 선진국이 위기 여파를 치유하기 위해 공격적인 돈 풀기에 나서는 동안 이머징 전반은 글로벌 시장에 풀린 유동성 수혜를 입었다. 오랜 부양 끝에 미국이 부양 카드를 접기 시작하면서 유동성이 갈라놓은 선진국과 이머징 시장의 디커플링은 뚜렷해졌다.

물론 한국의 경우 이머징 국가 중에서도 넉넉한 경상수지 흑자와 외환보유액으로 차별화가 가능한 곳으로 꼽혔다. 양적완화로 풀린 유동성이 한국 주식을 적극적으로 산 것도 아니다. 그러나 양적완화 종료에 따른 글로벌 유동성 축소 여파를 한국도 예외없이 겪고 있다. 외국인 투자자 입장에서는 제조업과 수출 비중이 높은 한국 경제에 대해 철처히 이머징 잣대를 적용하고 있는 셈이다.

미국은 최근 6년간 지속해 온 양적완화 종료를 선언했다. 금융위기 이후 지속된 경기가 회복될 조짐을 보이면서 그간 인위적으로 지속해온 비전통적인 부양 정책을 철회한 것이다. 반면 유럽과 일본은 여전히 부양 기조를 지속하고 있다. 글로벌 경기 전반이 아직 회복된 것은 아니다. 한국도 따져본다면 미국보다는 유럽이나 일본 상황에 더 가깝다. 미국과 한국이 다른 길을 가게 된데는 한국이 미국보다는 유럽이나 중국에 더 동조하는 경향이 커진 이유도 크다.

◇ 엔저라는 더 큰 파고

한국과 미국이 다른 길을 가기 시작한 시기는 개략 2012년 말 이후다. 여기에는 일본의 아베노믹스 영향도 있는 것으로 보인다. 아베 신조 총리는 2012년 가을 취임 후 공격적인 부양에 나서며 엔화 약세를 유도했고 아베노믹스란 용어도 생겨났다. 미국은 크게 신경쓰지 않아도 되지만 일본과 인접한 한국으로서는 기업 실적을 옥죄는 엔화 약세가 상대적으로 큰 악재가 됐다.

양적완화에 힘입어 미국 자산가격이 상승세를 누리는 사이 엔화 약세는 고스란히 한국 기업과 증시에 짐이 됐다. 과거보다 엔화약세에 대한 내성이 커졌다고는 하지만 수출주들이 타격을 받는 것이 현실이다.

이와 대조적으로 같은 기간 일본 증시는 크게 올랐다. 대대적인 정책 효과가 발휘된 영향이다. 한국은 일본 증시로 자금이 유입될수록 상대적인 빈곤을 겪을 수밖에 없다.

최근에도 일본은 깜짝 추가부양에 나섰고 일본 닛케이 지수는 급등했다. 일본의 추가부양에 미국 증시는 자국의 양적완화 종료에도 글로벌 유동성이 지속될 것이란 기대감으로 더 올랐다. 반면 코스피 지수는 글로벌 경기둔화 여파로 1900선으로 되밀린 뒤 엔저까지 겹치며 이렇다할 반등이 나오지 못하고 있다.

◇ 셰일혁명이 디커플링 간극 키워

또하나 주목할 점은 미국의 셰일가스 혁명이다. 코스피 직접적인 연관이 없어 보이지만 셰일가스 혁명은 미국의 관련 섹터를 크게 키우며 한국이 감히 따라갈 수 없는 간극을 만들었다.

신한금융투자에 따르면 2010년 이후 지난 8월말까지 한국과 미국 증시의 11개 섹터간 수익률 격차는 30.6%에 달했다. 이 중 필수소비재와 통신서비스, 유틸리티 등은 미국과 비슷하게 움직였지만 산업재와 금융, 경기민감주들은 미국에 비해 오르지 못했다. 결국 이들로 인해 디커플링이 심화된 것으로 볼 수 있다.

곽현수 연구원은 "미국 소재업종의 경우 셰일혁명에 따른 상품가격 안정이 원가 경쟁력을 확보해줬다"고 설명했다. 같은 기간 내내 한국 소재산업은 중국 경제 성장 둔화 여파로 고전했다.

연준의 양적완화가 미국 금융섹터에 도움을 줬다면 한국은 관련된 수혜가 거의 전무했다. 업종별 흐름으로 보면 결국 미국과 격차가 벌어졌던 업종들이 반등을 해야 미국을 따라갈 수 있다. 하지만 당장은 이를 낙관하기는 힘든 상태다.

한 운용사 펀드매니저는 "미국은 글로벌 경제와 상관없이 회복 가도에 오른 것으로 보이고, 금리인상에도 결국 나설 것으로 보인다"며 "셰일가스 덕분에 에너지 섹터에서도 우위를 점하면서 구조적으로도 경제가 변하고 있다"고 판단했다. 그는 "아울러 한국은 물론 경기둔화에서 좀처럼 빠져나고 있지 못하는 유럽 등과, 당분간 다른 길을 걸을 것"이라고 덧붙였다.