유가 하락이 좀처럼 멈추지 않으면서 생각보다 반등이 쉽게 나타나지 않을 수 있다는 우려도 커지고 있다. 유가 하락이 주는 긍정적인 측면도 분명 있지만 당장은 부정적 효과가 더 파급을 키우면서 유가 하락세가 진정되는 것이 절실해졌다.

하지만 수급 불균형이란 현실을 감안하면 저유가를 잡기 위해서는 결국 저유가가 힘을 발휘해야 할 것으로 보인다. 저렴해진 유가를 바탕으로 전반적인 수요가 증가해야 원유가격 역시 다시 오를 수 있다는 논리다. 물론 둘 사이의 연결고리를 찾는 것이 쉽지는 않을 전망이다.

◇ 낙수효과 가시화돼야 하락세 진정?

올해 시장의 최대 변수로 유가가 부상하면서 유가 흐름은 초미의 관심사가 됐다. 이렇다 보니 유가를 좌우할 파생변수들에도 시장은 연일 촉각을 곤두세우고 있다.

이 중 가장 거대한 변수는 미국의 셰일혁명. 사실상 유가 하락을 유발시킨 진원지로 지목된다. 이에 대한 석유수출국기구(OPEC) 회원국들의 반격 여부도 여전히 예의주시되는 부분이다. 원유 생산국을 둘러싼 지정학적 리스크도 영원한 빠질 수 없는 변수다.

하지만 당장 중요한 부분은 가격을 결정하는 수급이다. 5일(현지시간) 미국 경제전문지 포춘은 앞선 변수들과 함께 원유 수요의 탄력성을 유가 흐름을 결정할 주된 요인으로 지목했다. 유가 하락이 새로운 수요를 창출할 수 있을지 여부가 중요하다는 얘기다.

일부 국가들은 유가가 하락해도 소비자 가격에 그대로 전이되지 않는다. 인도네시아 등은 유가가 하락하자 정부가 세수 확보를 위해 연료 보조금 철회에 나서고 있다.

하지만 미국은 휘발유 가격이 갤런당 2.4달러를 밑돌면서 지난해 중반대비 35%나 하락했다. 나아진 주머니 사정은 곧바로 소비 증가로 이어지고 있다. 이는 지난해 연말 쇼핑시즌을 보낸 소매업체들의 4분기 매출 발표가 이뤄지면 어느정도 가시화될 전망이다. 유가하락의 낙수효과가 눈에 보이는 시점이 유가 반등의 계기가 될지 주목되는 이유다.

◇ `亞 수혜` 명확..추가부양 여력 키워

이미 원유를 수입하는 아시아 국가들은 유가 하락의 최대 수혜자가 될 것으로 점쳐졌다. 중국, 인도는 물론 한국 역시 수혜국가로 지목된다. 유가 하락 여파로 아시아 증시 역시 맥을 못추고 있지만 저유가 수혜는 시간을 두고 나타날 수 있는 부분이다.

일본을 제외한 아시아 국가의 원유 수입 비중은 전체 수입의 18%, GDP 비중은 3.4%에 달한다. 캐피털이코노믹스에 따르면 유가 하락 덕분에 이머징 아시아 국가들의 국내총생산(GDP) 증가율은 지난해 4.3%에서 올해 4.7%까지 높아질 것으로 전망되고 있다.

이는 아시아 국가들의 소비뿐 아니라 정부의 부양 여력을 키울 수 있다. 인도나 인도네시아 등은 유가 하락으로 낮은 인플레이션이 유지되면서 사회기반시설(인프라) 건설이나 다른 성장 프로젝트에 박차를 가할 수 있게 됐다.

저유가 최대 수혜자인 중국도 경기 부양을 지속할 수 있는 여력을 확보할 수 있다. 유가가 배럴당 100달러에서 20%만 내려도 중국의 재정은 500억달러 늘어나는 것으로 추정된다. 30% 하락하면 GDP가 1% 증가하는 효과가 있다. 최근 중국이 금리를 인하할 수 있었던 것도 유가 하락 덕분이라는 분석이 나올 정도다. 대만과 한국도 GDP 증가율이 유가가 하락한 덕에 각각 0.5%포인트 가량 증가할 것으로 분석되고 있다.

반면 같은 아시아 안에서도 원유 수출국인 말레이시아와 미얀마, 호주 등은 유가 하락에 따른 GDP 감소가 불가피해진다. 아시아 국가 내에서도 수혜 여부가 엇갈리는 셈이다.

결국 유가 하락으로 원유 수입국과 수출국 간 부가 이동하는 것에 불과할지, 전혀 새로운 수요를 창출하면서 유가 하락을 방어해줄지 가늠하기는 쉽지 않을 전망이다. 다만 전문가들은 빠르게 전개되는 유가 하락에 제동을 걸어줄 수 있는 것은 장기적이고 커다란 변수보다, 저유가를 발판으로 한 수요 급증 여부가 더 결정적일 수 있을 것으로 보고 있다.

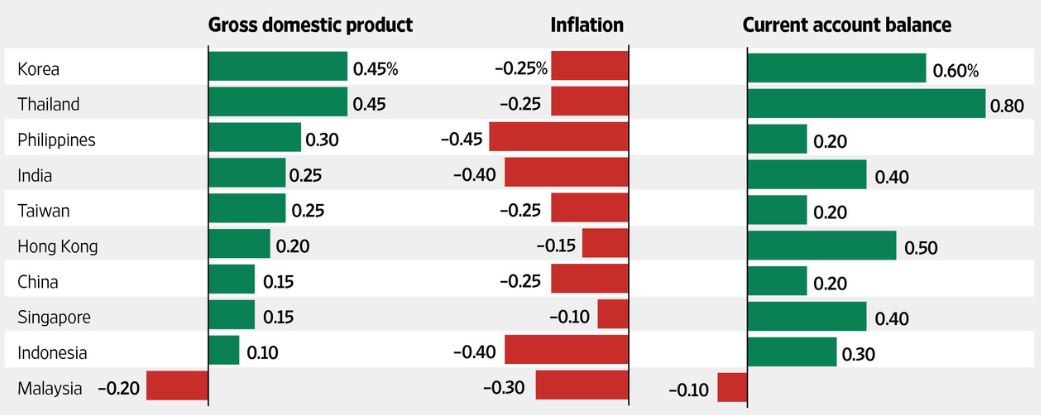

| ▲ 유가가 10% 하락할 경우 아시아 주요국 GDP와 인플레이션, 경상수지에 미치는 영향.(출처:뱅크오브아메리카(BoA)메릴린치, WSJ) |