대형 4개 증권사들의 '진검승부' 결과가 주목받고 있다. 올해 1분기 실적이 그것이다. 지난해 발생한 일회성 이익이나 합병 변수 등 거품이 빠지고 제대로된 실적이 드러나기 때문이다. 특히 최근의 증시 호전과 맞물려 실적 개선 기대감이 높아지고 있어 기존과는 전혀 다른 판도 변화가 있을지 '빅4'들이 예의주시하는 분위기다.

◇ 삼성, 흠집 있는 1위

지난해 국내 증권사 중 가장 이익이 컸던 곳은 삼성증권으로 순이익(개별기준) 2435억원을 기록했다. 이어 한국투자증권(2209억원), 대우증권(1928억원), 미래에셋증권(1493억원) 순이었다.

그러나 삼성증권의 경우 삼성자산운용 매각에 따른 일회성 요인이 순이익에 반영된 점을 감안하면, 1위의 위상에 큰 흠집이 있는 편이다. 삼성증권은 삼성자산운용의 매각 차익이 1000억원 이상 반영돼 영업외이익이 1746억원이나 됐다.

여기에 또다른 대형 요소가 있다. 지난해 말 우리투자증권과 NH농협증권의 통합법인 NH투자증권이 합병후 첫 분기 실적이다. 비록 지난해 순이익이 684억원에 불과했지만, 인수합병(M&A) 변수가 사라진 만큼 제대로 된 성적을 낼 것이란 예상이 적지 않다.

특히 올해는 지난해부터 이어진 금리 인하와 거래대금 증가 등 호재 요인이 더욱 강화돼 채권평가이익이나 위탁매매 부문 실적이 크게 호전된 곳들이 앞으로 치고 나올 가능성이 높아졌다. 지난해까지만해도 수익 다각화에 성공하고 위탁 매매 외에 다른 곳에서 강점을 보였던 곳이 상대적으로 상위권을 차지했던 환경이 크게 달라진 셈이다.

◇ 대우·NH 각축 전망

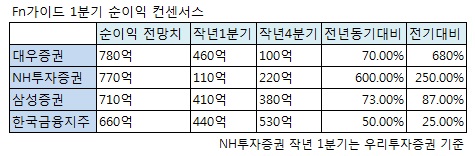

각 증권사들이 인용한 FN가인드 컨센서스에 따르면 대우증권, 삼성증권, NH투자증권, 그리고 한국투자증권을 주력으로한 증권 지주회사 한국금융지주의 1분기 전체 순익 전망치는 2920억원으로 지난해 4분기(1230억원)는 물론 지난해 1분기(1420억원) 대비 큰 폭 증가할 것이란 전망이다.

가장 반전이 클 것으로 점쳐지는 곳은 대우증권이다. 대우증권의 경우 시장 컨센서스 상 1분기 순익이 780억원으로 가장 높다. 채권 보유 규모가 큰데다 저금리 기조를 예상하고 공격적인 채권운용 전략에 나서 순상품 운용 부문 이익이 대폭 확대됐을 것으로 점쳐지고 있다. 향후 추가 금리 인하시에도 가장 수혜가 클 것으로 분석된다.

770억원 순익이 예상되는 NH투자증권이 대우증권과 각축을 다툴 것으로 전망되고 있고 삼성증권(710억원)의 경우 지난해 1~2분기 구조조정 효과가 가시화될 것으로 기대되고 있다. 한국금융지주(660억원)는 그동안 사업 다각화가 워낙 잘 이뤄지면서 상대적으로 실적 증가폭은 크지 않을 전망이다.

특히 1분기에 통상 직전연도의 상여금 등이 회계처리되는 점을 감안하고, 2분기에도 증시 호조세가 이어진다고 가정할 경우 향후 상반기 전체 실적에서 증권사간 판도 변화가 더욱 뚜렷하게 나타날 수 있다.

증권업계 관계자는 "올해 증시 회복이 본격화되면서 대형 증권사들의 실적에도 더 적극적으로 반영될 것"이라며 "지난해 증권사 실적이 크게 호전됐지만, 올해 상반기까지의 실적을 통해 최근 달라진 환경 속에서의 진짜 실력을 가늠할 수 있을 것"이라고 말했다.