대우증권이 올해 2분기 1180억원의 순이익을 기록, 또다시 '어마무시'한 실적을 거뒀다. 특히 1분기에 비해 유가증권수익(S&T) 부문만 멈칫했을 뿐 브로커리지와 자산관리(WM), 투자은행(IB) 등 모든 부문에서 흠잡을 데 없이 고른 성장을 보여줬다.

|

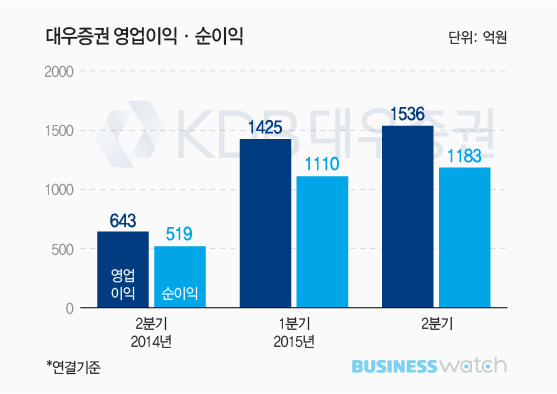

15일 대우증권은 올 2분기 연결 순영업수익이 3132억원을 기록했다고 밝혔다. 이는 올 1분기(3023억원) 대비 3.6% 늘어난 수치로 지난해 같은 기간(1837억원)과 비교하면 무려 70.5%나 성장했다.

순영업수익 증가로 인해 영업이익 또한 각각 7.8%, 139%의 신장률로 1536억원을 기록했다. 순이익도 1183억원으로 각각 6.6%, 127.9% 증가했다.

이에 따라 대우증권의 순이익은 올해 상반기(2293억원) 만에 지난해 전체 순익(2058억원)을 훌쩍 넘어섰다. 또 이번 반기 순익은 지난 2007년 1~6월(3310억원) 이후 8년만에 최고치다.

대우증권은 올 1분기 S&T 부문이 성장을 주도했지만, 2분기에는 S&T 외에 브로커리지, WM, IB 부문이 고루 성장해 균형적인 수익구조를 보였다.

증시 거래대금이 1분기 7조6000억원에서 2분기 10조3000억원으로 36% 증가한데 힘입어 브로커리지 부문에서 1119억원의 수익을 냈다. 전분기(780억원)보다 44% 증가했다. 시장점유율도 5.7%에서 6.0%로 소폭 늘었다.

WM 부문도 신탁·연금의 성장에 힘업어 13.5% 증가한 327억원의 수익을 거뒀다. WM부문 호조는 최초로 금융상품판매잔고가 60조원을 돌파한데 기인한다. WM부문이 월 100억원 이상의 수익을 거둘 수 있는 안정적 수익원으로 성장했음을 보여준다.

IB 부문도 312억원을 기록하며 2010년 이후 처음으로 300억원대의 수익을 달성했다. 전분기(128억원)보다 2배가 늘어난 수치다. 구조화, 프로젝트파이낸싱(PF), 기업여신 등으로 수익원을 다변화한 결과다.

시장의 예상대로 S&T 부문은 주춤했다. 올 1분기(1345억원) 보다 30% 가까이 줄어든 958억원에 머물렀다. 파생결합상품 조기상환이 늘어나고 시장 변동성 확대를 활용한 헤지 트레이딩 실적이 호전되는 등 파생운용손익이 개선되기는 했지만, 채권금리 상승이란 나빠진 시장환경을 넘어서지는 못했다.